你是否曾想過想過:「換掉家裡老舊的燃油汽機車,改成電動車是不是可以拿碳權?」、「我們公司做了許多的節能專案的推動,除了可以省電費、減碳,是不是就可以直接換取碳權?」

首先,需要先了解減碳效益不等於碳權(或稱作碳信用、減量額度…等),兩者仍有所區別。所謂的減碳效益,指的是組織單位執行減碳專案後,實質減少的溫室氣體排放。企業執行的減碳效益固然可以反映在下一年度的溫室氣體盤查表現,目的在於企業能夠量化其減碳行為,並能與利益相關者溝通減碳成果。然而減碳效益主要是彰顯企業的實質減量績效,並不具備對外交易的作用。

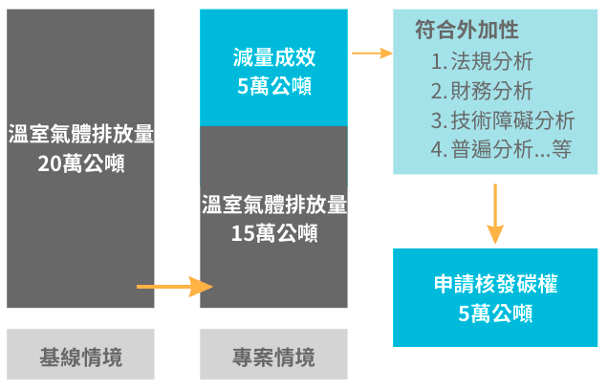

而常聽見可以被交易作用的「碳權」,其核發目的是引導資金挹注於「無特殊利基的情形下,不會被優先採行」的減碳專案。也就是減碳專案取得碳權需符合兩個必要條件,其一為具備實質減碳,例如移除或是避免溫室氣體產生的效益;其二,也是多數人未注意到的,即需要滿足「外加性(additionality)」條件。

如果專案在沒有碳權作為誘因的條件下仍然能被推動,多數是不具備外加性。舉例來說,若工廠被法規要求汰換燃煤鍋爐,意即就算沒有碳權收益,工廠也有義務要執行,所以不會有外加性,則無法開發碳權。

通常碳權開發所依循的標準(如:CDM, Gold Standard, VCS, GCC…)會提供指引,說明如何判斷外加性。常見的外加性分析方法如下:

- 法規分析:是否有法規強制或政策鼓勵事業體執行專案活動?

- 財務分析:如果沒有碳權收入,專案活動是否會有資金困難?是否不具備財務吸引力?

- 技術障礙分析:該專案活動之技術是否具備高風險或窒礙難行?是否需要付出高成本投入技術開發?

- 普遍分析:專案活動是否普遍施行於該地區?是否已屬於具商業規模的項目?

(圖:碳權額度需具備外加性)

除了上述四種常見的外加性分析,國際標準可能會針對特定減量專案提供不同的外加性論證流程。

至於我國於2023年新修訂之《溫室氣體自願減量專案管理辦法》,明文規定自願減量專案需執行「法規外加性、財務外加性、普遍性及障礙分析,確認其非法規要求、不具投資效益、非技術普遍或存在技術障礙之分析。」

但是並非所有專案都需要完整的論證外加性分析,譬如「清潔發展機制(Clean Development Mechanism)」允許微型規模專案(如年減排量小於20,000公噸CO2e)僅執行一項外加性分析。而《溫室氣體自願減量專案管理辦法》也有類似的規定¹。

專案開發最難以跨越的障礙就是外加性分析。外加性目的在於使需要資源的減碳專案,能因為有碳權額外的收益支持而得以被實現。需要注意的是,滿足外加性的條件是動態的,譬如有的專案十年前能通過專案申請,卻在十年後不具備外加性而無法開發為碳權。

核稿編輯:繆葶

【下篇預告】

下一篇文章我們將透過案例,具體說明外加性會如何影響碳權專案的成敗細節。

註解:

*1 《溫室氣體自願減量專案管理辦法》第 8 條

事業或各級政府所提自願減量專案符合下列情形之一者,依第四條檢具專案計畫書之外加性分析,應分析法規外加性,並得於財務外加性、障礙分析及普遍性分析中擇一執行:

一、再生能源類型總裝置容量介於五千瓩至十五千瓩間。

二、節能型專案每年總節電量介於二千萬度至六千萬度電間。

三、溫室氣體每年排放量總減量介於二萬至六萬公噸二氧化碳當量間。

事業或各級政府所提自願減量專案符合下列情形之一者,依第四條檢具之專案計畫書,其內容得僅分析法規外加性,且得免除環境衝擊分析及公眾意見:

一、再生能源類型總裝置容量小於或等於五千瓩。

二、節能型專案每年總節電量小於或等於二千萬度。

三、溫室氣體每年排放量總減量小於或等於二萬公噸二氧化碳當量。

註冊會員並免費訂閱《CSRone電子報》,建立個人永續書單、獲取更多永續新知!

※如需轉載請經過同意並註明出處

資料來源:南極碳資產管理有限公司

圖片來源:南極碳資產管理有限公司

延伸閱讀:

【碳權系列十】種樹造林為何有碳權?企業可有哪些思考方向?

【碳權系列十一】森林碳權VCS到底是真是假? ——從VCS相關爭議看REDD+碳權所面臨的問題