2026 年試編年啟動,IFRS S1、S2 正將永續揭露推進財務報告核心。本文解析「決策連結性、財務邏輯一致性、責任與內控」三大檢核項目,協助企業將永續從合規要求轉化為資本市場的競爭力。

過去十年,企業多以 GRI 準則撰寫永續報告書,內容往往像是一冊豐富的「企業社會責任故事集」。然而,對投資人而言,這些故事雖然動人,卻難以轉化為評估股價或風險的具體數據。這正是 IFRS 永續揭露準則誕生的背景——將分散的永續資訊,正式納入財務報告的結構之中。

IFRS S1 與 S2 的推出,標誌著永續資訊進入「準則化」時代。S1(一般規定)界定揭露的基本框架,要求企業說明所有可能影響未來展望的風險與機會;S2(氣候揭露)則進一步聚焦氣候風險,要求揭示其對財務的具體影響。永續不再只是環保議題,而是關乎企業在極端氣候與碳成本壓力下,是否仍具備獲利能力。

對台灣企業而言,這是一場從「公關導向」走向「投資導向」的轉型。2026 年的試編不只是格式調整,而是要將永續行動轉譯為資本市場能理解的財務語言。這場轉變,將使永續資訊與財務數據站在同一標準上,具備可比性、可驗證性,並承擔相應的法律責任。

ISSB 是誰?它如何終結 ESG 的戰國時代?

過去,ESG 框架百家爭鳴,從 TCFD、SASB 到 CDSB,企業常感到疲於奔命。為回應永續資訊碎片化的問題,國際財務報導準則基金會(IFRS Foundation)成立國際永續準則委員會(International Sustainability Standards Board, ISSB),目標十分明確:建立一套全球統一的永續揭露基準,讓投資人在東京、紐約或台北看到的永續數據,都具備一致的可比性與信賴度。

ISSB 的核心策略在於「整合」。它承接 TCFD 的四大支柱(治理、策略、風險管理、指標與目標),並納入 SASB 的產業別指標。這代表企業無須推翻過往努力,而是需將既有數據,依更嚴謹的財務邏輯重新整理與串接。

專家普遍認為,ISSB 的出現終結了永續資訊的「自由心證」時期。隨著永續準則正式納入 IFRS 體系,全球監理機構得以建立一致的執法與審查基礎。對台灣而言,金管會決定全面接軌 IFRS 準則,正是為了確保台灣企業與供應鏈不因資訊透明度不足,而在國際市場中失去競爭力。

(延伸閱讀:2024年1月生效 ISSB發布之永續揭露框架S1、S2準則條文解析)

2026 試編年:為什麼這是台灣企業的「壓力測試」?

金管會規定,自 2026 年起,實收資本額 100 億元以上的上市櫃公司須率先接軌 IFRS S1/S2。所謂「試編年」,是指企業需於該年度開始,練習將永續資訊納入年報專章。這不僅是行政作業的調整,更是一場全方位的壓力測試,檢驗企業在數據產製速度、內部稽核與跨部門協作上的整體韌性。

試編年的最大挑戰在於「同點發布」。過去永續報告書可較財報延後兩、三個月揭露,但未來永續資訊必須與年報、財報同步發布。這意味著溫室氣體盤查與氣候衝擊評估,必須在每年第一季前完成結算。對仍高度仰賴手動 Excel 作業的企業而言,這幾乎是一項不可能的任務。

此外,試編年也同步拉高審計委員會與董事會的監管責任。隨著永續資訊具備法律效力,董事會不再只是「聽取報告」,而必須實質「審查內容」並負責。試編年的一年緩衝期,正是讓企業提前檢視流程斷點的關鍵時刻——誰負責蒐集數據?數據是否可靠?董事會是否真正理解這些數字背後的風險與意涵?

國內外學者表態:這是一場財務報告的範式轉移

國內外會計學者對 IFRS S1/S2 的共識,集中於「財務與永續報告的合流」。學者指出,這不只是揭露項目的增加,而是徹底改變了會計學對「價值」的理解——過去被視為外部性的環境成本,如今必須納入資產與企業價值的評估之中。這種轉變,在學術界被視為一場真正的範式轉移(Paradigm Shift)。

國內專家如會計研究發展基金會顧問則提醒,台灣企業面臨的關鍵挑戰在於「數據可審計性」。若碳排與永續數據缺乏完善的內部控制,將大幅提高漂綠風險。因此,學者呼籲企業不應僅將接軌視為合規負擔,而應視為強化數據治理、提升國際信任度的重要契機。

國際學者則進一步強調「決策有用性」。他們支持 ISSB 準則,正是因為其有助於降低投資人的資訊不對稱。當全球學界與實務界逐步站在同一陣線,所釋放的訊號已相當明確:無法清楚量化永續風險的企業,未來將面臨更高的融資成本,甚至被資本市場邊緣化。

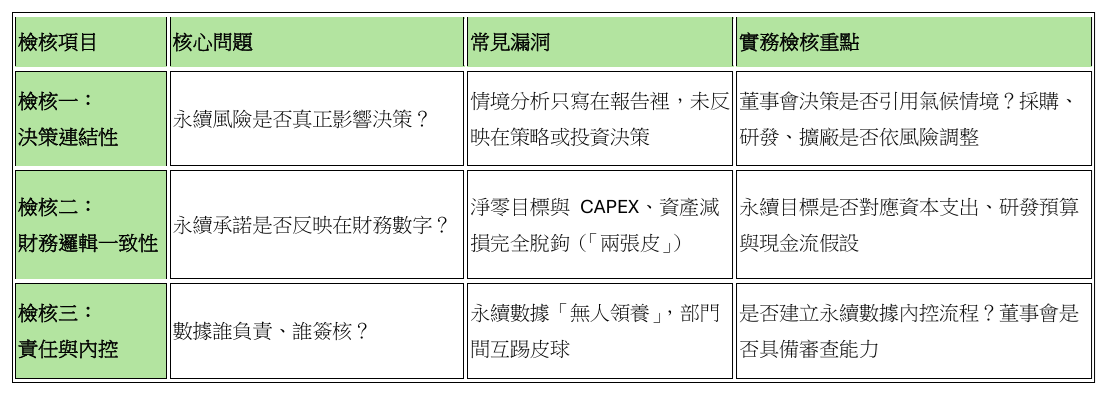

企業必考題——2026 試編年的三大關鍵檢核

檢核一:永續風險是否真正進入決策?

在 IFRS S2 準則下,企業已不能再泛泛而談「重視氣候變遷」。監理機構與投資人關注的是:若情境分析顯示 2030 年碳費將占營收 10%,採購策略是否已調整?研發預算是否轉向低碳產品?這正是所謂的「決策連結性」。

因此,企業必須在揭露中清楚呈現決策過程。例如,董事會核准擴廠計畫時,是否納入氣候物理風險分析(如淹水機率、缺水壓力)?若揭露顯示企業承受重大風險,卻在「策略」構面毫無回應,將成為報告中最明顯的破綻。

要通過這一關,台灣企業需強化「情境分析」能力。這不只是科學預測,更是商業模擬。財務長(CFO)應與永續團隊合作,評估不同氣候情境下現金流的變動幅度;當數據顯示風險確實存在,決策層就必須提出相應的轉型計畫,這才是 IFRS 準則所期待的實質改變。

檢核二:永續資訊是否與財務邏輯一致?

這可能是試編年中最常被揭露的漏洞——「兩張皮」現象。企業在永續報告中高調宣示 2030 年淨零目標,但在財務報表的資產耐用年限評估或未來現金流折現中,卻未反映設備汰換的相關成本。這種前後不一致,將直接削弱整份報告的可信度。

所謂財務邏輯一致性,要求企業的「說法」與「做法(預算)」必須相互對齊。舉例而言,若企業揭露五年內碳排減半的目標,財務報表是否已反映相應的資本支出(CAPEX)?又或者,若部分資產可能因氣候法規提前退役,是否已在財報中適當認列減損?

因此,建議企業建立「財務—永續對照表」。在 2026 年試編期間,由稽核部門針對兩者的邏輯一致性進行內部檢視。當永續專章揭示重大機會(如綠色產品市場),財務預算中也應同步反映相對應的研發或投資配置。唯有邏輯自洽,永續揭露才能在嚴謹的財務視角下站得住腳。

檢核三:內部責任與內控流程是否清楚?

進入 IFRS 時代,永續揭露不再是公關部門的單點作業,而是一場關於「責任」的治理工程。這代表每一個數據背後,都必須有明確的簽核流程與內控機制:碳排數據若計算錯誤,誰負責?氣候風險評估若遺漏關鍵廠區,誰該在董事會前說明?

許多台灣企業在試編年最常遇到的問題,是「數據無人領養」。採購部門認為碳數據屬於環安職責,環安部門則覺得與財報無關,責任在部門間流轉。IFRS 的實務建議是,比照財報內控模式,建立一套「永續數據管理手冊」,清楚界定數據來源(Source data)、計算方式、覆核流程,以及最終核准責任。

最終,所有責任仍須回到董事會層級。董事會不再只是年度報告的聽眾,而是必須簽署核准、承擔法律責任的決策者。試編年的關鍵演練在於:董事會是否具備審查氣候情境的專業能力?是否提出關於永續數據品質的關鍵提問?唯有責任清楚,合規才有最後一道防線。

編按:試編年的真正價值,不在於一次到位,而在於提早暴露斷點。三項檢核,正是企業將永續揭露從「說法」推進到「做法」的關鍵起點。

執行差異分析:找到你的「永續缺口」

準備 2026 年試編的第一步,不是急著導入系統,而是先「照鏡子」。企業應將現行揭露內容與 IFRS S1/S2 要求逐項對照,進行差異分析(Gap Analysis),找出實際缺口。常見問題包括:缺乏量化的財務衝擊數據、範疇三排放不完整,或治理流程描述不夠結構化。

這項工作建議由財務、法務與永續部門共同進行。透過差異分析,企業得以釐清哪些資訊僅需微調即可銜接,哪些則仍是空白、必須重新建立數據蒐集與管理機制。分析結果,將成為接軌 IFRS 的行動路徑圖(Roadmap)。

同時,企業也應善用「比例原則」。IFRS 允許在導入初期,對取得成本過高的資訊採取較具彈性的作法。清楚區分「必須揭露」與「短期難以揭露」項目,並規劃分階段補足的策略,是降低 2026 年衝擊的務實關鍵。

導入數位工具:告別 Excel 盤查的數位轉型

數據治理是接軌成敗的關鍵痛點。過去仰賴 Excel 寄送問卷、人工彙整的作法,在「同點發布」與「確信要求」下已難以為繼。企業應及早評估導入「永續資訊管理系統」,以自動化蒐集與標準化計算,確保數據來源與處理軌跡清楚可追溯。

數位化的另一項核心價值在於「數據驗證」。系統可即時檢核異常數值(如單一廠區用電量異常飆升),在會計師進場前即完成內部排錯,這對提升數據品質、降低後續確信成本至關重要。

然而,數位轉型不只是購買軟體,更是一場流程再造。企業應趁此機會將永續指標納入各部門 KPI,讓數據蒐集成為日常營運的一環。當數據能即時反映經營狀況,永續管理才會產生真正動能,而不再只是每年一次的「趕工作業」。

這不是負擔,而是資本市場的競爭力

總結而言,IFRS S1 與 S2 的推行,並非單純增加一項行政成本,而是反映全球資本市場正在重新定義「好企業」的標準:一家值得投資的企業,不只要能創造利潤,更必須具備清楚管理環境與社會風險的能力,並將這些風險轉譯為投資人理解的財務資訊。

對台灣企業來說,面對 2026 年試編年,與其視為一場合規大考,不如將其視為一次「體質升級」。透過建立嚴謹的數據治理與決策連結流程,企業能更全面掌握自身營運樣貌,進而吸引長期資本、降低籌資成本。

最終,當永續揭露成為全球共通語言,市場只會讓準備好的人走得更遠。當台灣企業能以與國際一致的財務語言,清楚說明自身的韌性與價值,我們在全球供應鏈中的競爭力,將不再只來自性價比(CP 值),而是建立在「數位信任」與「透明治理」之上,贏得長期而穩固的國際信任。

核稿編輯:CSRone 游絨絨

%20%E7%9A%84%E8%A4%87%E6%9C%AC%20(2).png)

首圖來源:Jakub Żerdzicki on Unsplash

參考資料: