中國碳排放自 2024 年起持平,綠能與電動車快速滲透,改寫能源邏輯。這不只是永續新聞,而是全球供應鏈成本與風險的轉折點。企業如何在碳成本時代重新布局?

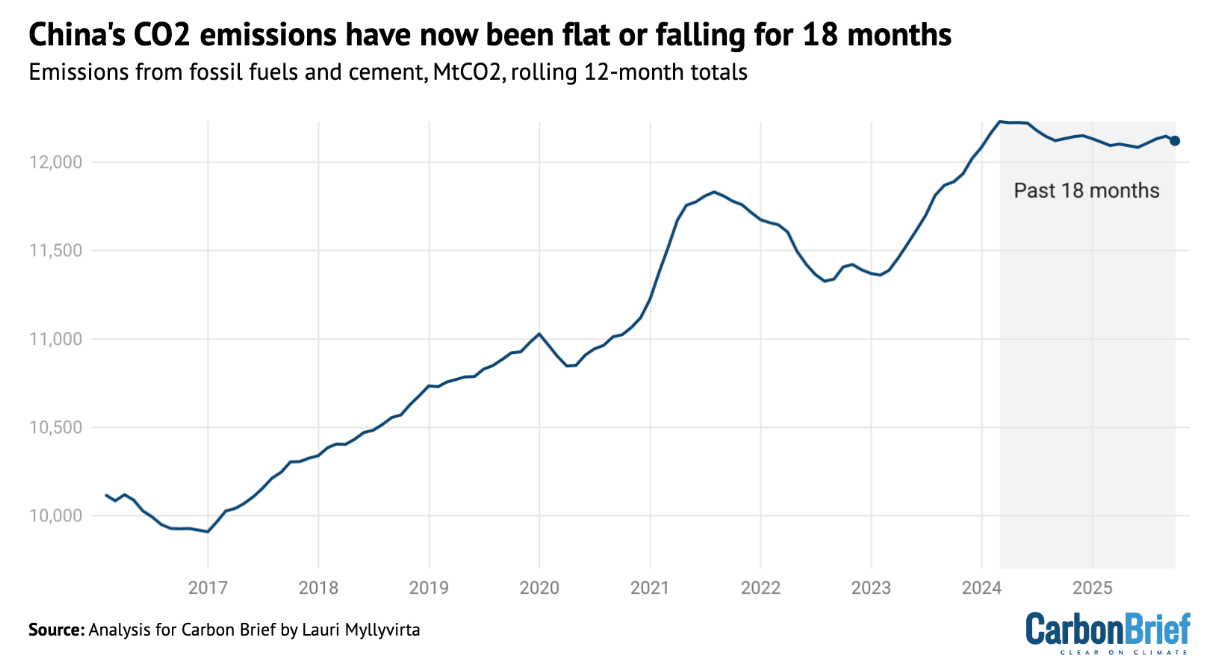

以往被視為碳排放大國的中國,近期出現一條微妙的「水平線」。根據 CREA 最新分析,中國二氧化碳排放自 2024 年 3 月起持平甚至略降,2025 年第三季與前一年相比呈現「零成長」,等於已維持十八個月的平穩。

在全球化石燃料排放仍預計於 2025 年成長約 1% 的背景下,最大排放國突然「不再往上衝」,本身就是一個結構性轉折。

對全球供應鏈而言,這不只是永續議題新聞,而是一個關於成本、風險與競爭力的關鍵時刻。當中國碳排曲線從斜率變成平台,企業接下來要問的,不再只是「中國會不會更綠」,而是「供應鏈能否跟上這個轉變」。

(自 2024 年 3 月起,中國二氧化碳排放量已連續 18 個月呈現持平或下降的趨勢。這一情況在 2025 年第三季仍然延續,當季排放量與去年同期相比保持不變。圖片來源:Carbon Brief)

中國碳排踏上「高原」,數據背後的結構變化

「平穩」並非需求冷卻的結果。2025 年第三季,中國用電需求仍成長約 6.1%,比上半年更快,但電力部門排放卻維持持平,顯示新增需求幾乎全由低碳電力吸收。這與過去「用電成長=多燒煤」的年代,已是另一個邏輯。

支撐這個變化的,是規模全球難以匹敵的綠能建設。2024 年,中國新增風光發電約 350 至 360 吉瓦,單一年就接近或超過美國累積裝置量;2025 年前九個月再加上 240 吉瓦太陽能與 61 吉瓦風電,持續刷新紀錄。同時,水力在脫離乾旱後恢復發電,核能機組穩定併網,讓供電結構更分散。

運輸端也在轉型。最新分析顯示,2025 年第三季中國運輸部門排放較前一年減少約 5%,主因是電動車滲透率快速上升,新能源車在新車銷售中占比突破半數。這些結構性變化,使中國碳排「平穩期」有了實質支撐,而非景氣循環的巧合。

綠能超前部署,供應鏈中心的「再定錨」

中國在綠能設備上的產能,早已形成全球少有的完整價值鏈,從矽料、電池片、模組,到風機零組件、逆變器,再到儲能與充電樁,中國企業在多數環節占有龐大市占率,甚至被歐美視為「綠色產業霸權」。此次碳排平穩,很大程度依賴這些設備在國內大規模鋪開。

對跨國企業而言,這意味著兩件事:

- 中國不只是高碳製造基地,也是低碳設備的關鍵供應地。當歐盟推動 CBAM,企業計算產品嵌入碳足跡時,採購中國製造的綠能設備,反而可能降低整體排放。

- 供應風險仍在累積。歐美對中國綠能產品的調查與課稅,顯示政治經濟角力正加劇供應鏈摩擦。

未來幾年,全球綠能與電動車供應鏈的問題不再只是「要不要在中國設廠」,而是「哪些零組件可以高度依賴中國,哪些必須建立備援節點」。企業若簡單將「中國」與「高碳」劃上等號,將錯失利用中國綠色產能加速減排的機會;但若忽略政策、關稅與地緣風險,又可能在下一輪制裁或標準變動時被迫重組供應鏈。

煤、化工與高耗能產業:平穩期背後的陰影

CREA 與國際媒體提醒,化工部門在 2025 年第三季排放大幅增加,幾乎抵消電力與運輸端的部分減排,顯示中國碳排平穩仍是一個「結構拉扯中的暫時平衡」。

煤電也未真正退場。儘管 2024 年中國核准的新煤電項目較前一年下降,但 2025 年第一季煤電新核准容量再度回升,累計 2021 至 2025 年核准容量接近 289 吉瓦,遠高於前一個五年期。在綠能快速成長的同時,新煤電專案仍持續被批准與開工,這種「一手加速綠能、一手維持煤炭保險」的策略,使平穩期帶有不確定性。

對高度依賴中國鋼鐵、化工、基礎材料的跨國供應鏈而言,這代表碳風險並未消失,而是被推向未來某個時間點集中爆發。當中國開始對高耗能產業收緊排放規範、調整電價或強化碳市場約束時,上游成本可能突然墊高,全球品牌將被迫在短時間內消化價格波動,或尋找新的產地。這個壓力對本身也在推動減碳承諾的跨國企業,會是雙重考驗。

碳定價、邊境稅與認證:全球規則對供應鏈的再雕刻

中國近期發布《碳達峰、碳中和行動方案》與白皮書,重申 2030 年前達峰、2060 年前碳中和,並首次將甲烷與氧化亞氮等非二氧化碳溫室氣體納入治理。同時,國家碳市場正從強度管制走向「絕對排放上限」,準備擴大涵蓋部門。這些變化會慢慢滲透到每一條出海的供應鏈。

對出口導向企業而言,壓力來自兩端:

- 中國國內:碳市場與能耗管制讓高排放生產更昂貴

- 國際市場:歐盟 CBAM、美國法案及品牌減排目標,要求供應商提供透明數據與減排計畫

供應鏈不再只算勞力與土地成本,還要計算「碳成本」與「數據成本」。這些新規則,可能讓已經投資數據管理、能源管理系統與綠電憑證的企業,在國際競爭中拉開差距。願意在中國平穩期就開始強化碳管理的供應鏈玩家,將比等到真正「見頂」後才開始反應的企業,多出幾年的調整時間。從投資觀點看,這就是提前換軌的溢價。

對台灣與區域供應鏈的啟示:從「代工夥伴」到「低碳夥伴」

對台灣與東亞供應鏈來說,中國碳排平穩期既是壓力也是機會。一方面,若中國的綠能滲透率持續提高,並在一定程度上改善製造業的碳足跡,部分國際品牌可能更願意把碳敏感度較低的環節留在中國,區域內其他國家必須更明確提出自己的低碳優勢,才能避免被邊緣化。

另一方面,中國在綠能設備上的產能過剩,也可能帶來設備與零組件價格的下滑,讓台灣與東南亞更容易以較低成本導入再生能源與儲能。若台灣企業能善用這個價格窗口,加速布局企業購電協議與自建綠電,供應鏈的碳足跡有機會在數年內拉出差距。競爭焦點將從「誰成本最低」,轉向「誰在低碳條件下維持競爭力」。

在半導體、精密製造與高附加價值產業上,台灣若能結合中國平穩期的經驗,強化自身的電力結構轉型與碳數據能見度,有機會成為全球品牌心目中「真正可以分散風險的第二供應基地」,而不是簡單的備援產能。這需要的,已經不只是環境政策,而是將減碳當成產業政策的一部分。

一條水平線,正在預告下一輪洗牌

中國的碳排平穩期,很像一條畫在高處的水平線。往樂觀一點看,這可能是全球排放即將見頂的前奏,中國憑藉綠能、電動車與產業升級,把過去一路上升的曲線拉平,甚至慢慢往下帶。能源與清潔空氣研究中心從供應鏈的角度看,這代表世界主要製造基地正在悄悄「換軌」,把高碳產能轉向較低碳的生產模式。

但從保守一點的角度看,煤電核准量的回升、高耗能產業的排放反彈,提醒我們這條水平線仍隨時可能再往上揚。企業若把這段平穩當成長期趨勢,選擇暫緩調整供應鏈的碳策略,很可能在下一輪政策收緊或國際標準升級時,付出更高成本。

真正關鍵的問題已經不在於中國一國是否成功減碳,而在於全球供應鏈能否趁著這段平穩期,重新調整自己的布局與能力,讓下一次曲線改變斜率時,站在比較好的位置。對願意提前行動的企業來說,這段高原期不是休息,而是預備期。

核稿編輯:CSRone 游絨絨

%20%E7%9A%84%E8%A4%87%E6%9C%AC.png)

(首圖來源: Wikipedia, license CC BY-SA 4.0)

閱讀更多:

參考資料:

-

Rapier, R. (2025, November 16). China’s carbon plateau: A turning point or a temporary pause? Forbes.

-

Centre for Research on Energy and Clean Air. (2025). China’s CO₂ emissions trends and sectoral analysis: March 2024–September 2025 update. CREA.

-

Friedlingstein, P., Jones, M. W., O’Sullivan, M., Peters, G. P., Andrew, R. M., Bakker, D. C. E., … Le Quéré, C. (2024). Global carbon budget 2024. Earth System Science Data, 16, 1–100.

-

Bloomberg News. (2025). China adds record renewable energy capacity in 2024–2025 buildout surge. Bloomberg.

-

International Energy Agency. (2024). Energy policy review: China 2024. IEA.