氣候相關財務揭露專案小組(Task Force on Climate-Related Financial Disclosures, TCFD)發表《2023 TCFD現況報告》,說明氣候相關財務揭露的最新進展,包含各區域與產業的揭露狀況、案例研究、財務影響的相關因素與TCFD的倡議情況。總結了過去八年的經驗,提供更精準的洞察與建議供永續從業人員參考。

2015年由金融穩定委員會(Financial Stability Board, FSB)成立的氣候相關財務揭露工作小組(Task Force on Climate-Related Financial Disclosures, TCFD,以下稱「TCFD」),研究出一套氣候相關財務風險與機會的揭露框架,幫助企業能夠有效地管理、監督、擬定相關策略以調適氣候變遷,並提供企業與利害關係人溝通之渠道。

TCFD自2018年起,每年發布《TCFD現況報告》,說明企業在氣候相關財務揭露的進展,以及過程中面臨的挑戰。本年度的《2023 TCFD現況報告》為TCFD的最後一份報告,總結了過去八年的收穫以及值得繼續關注的領域,2024年起將由國際永續準則委員會(International Sustainability Standards Board , ISSB)接續監測企業在此方面的進展。

以產業、地區與公司規模觀察全球揭露概況

報告指出,2022年最常揭露項目─占比受審查公司的71%─即為評估氣候相關風險或機會指標;而2020至2022年中,最少揭露項目則是不同氣候相關情境下公司策略的韌性,2022年甚至僅有11%公司揭露這項資訊。同時,根據去年針對200多家公司進行的調查,近9成公司認為此建議揭露項目「有點困難」或「非常難以施行」,可能可以解釋其揭露比例偏低的原因。此外,整體平均揭露項目數量明顯成長──從2020年的3.2項至2022年的5.3項。

除了整體狀況,TCFD也分別依產業、地區、公司規模分類來觀察不同類別的揭露成果:

產業

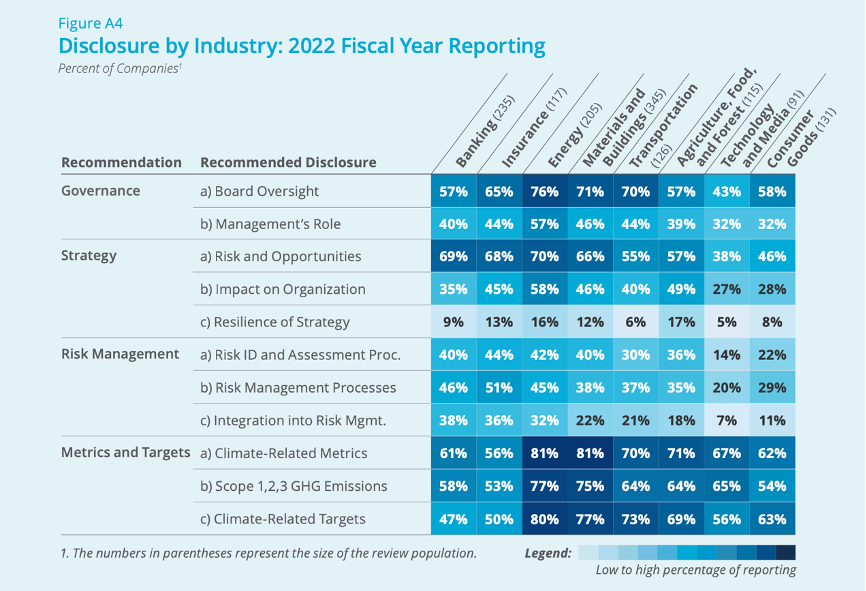

在八種產業別之中,平均揭露項目數量由高到低分別為:能源(6.3)、材料與建築(5.8)、保險(5.2)、農業與食品與林業產品(5.1)、運輸(5.1)、銀行(5.0)、消費品(4.1)、科技與媒體(3.7)。由下圖也可以觀察到,11項揭露項目中,指標和目標的揭露比例整體而言較高。

(按產業揭露:2022 財政年度報告/圖片來源:《2023TCFD現況報告》)

地區

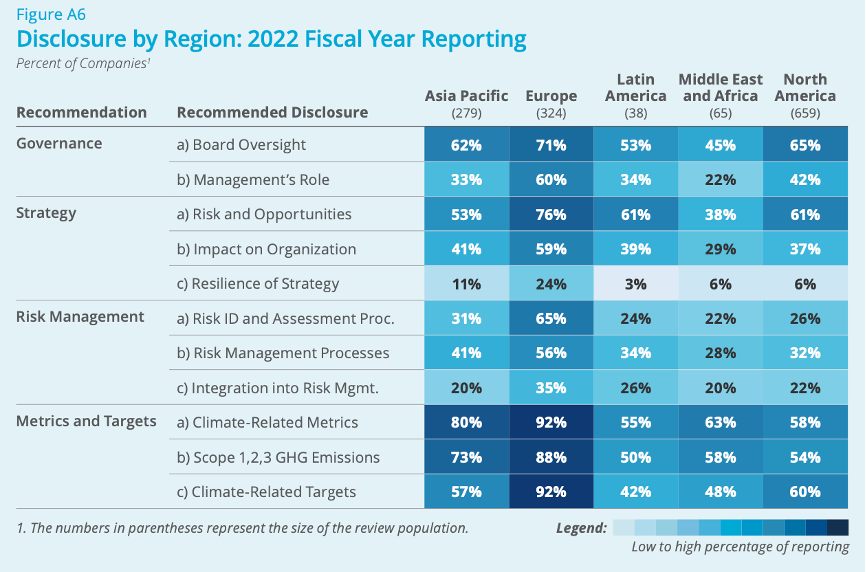

TCFD以歐洲、亞太地區、北美、拉丁美洲、中東與非洲分為五區,發現歐洲的揭露項目最多,平均達7.2項──值得注意的是,92%的歐洲公司揭露了其與氣候相關的目標,相較亞太及北美地區公司高出3成以上,存在顯著差距。

(按區域揭露:2022 財政年度報告/圖片來源:《2023TCFD現況報告》)

公司規模

TCFD以資本額來區分公司規模,以市值高於123億美元、32億美元至123億美元之間及低於32億美元分為大型公司、中型公司與小型公司。其中大型公司(6.7)平均揭露的項目數量比小型公司(3.9)多,與過去TCFD每年現況報告陳述相同。在11項建議揭露項目當中,大型公司揭露比例最高的項目是氣候相關目標(85%),其次氣候相關指標(83%);而氣候相關指標則是中型公司(72%)和小型公司(59%)揭露最頻繁的項目。大型公司揭露氣候相關目標和指標的比例非常相近,推測是較多公司做出淨零或其他溫室氣體減排的承諾。

(按公司規模揭露:2022 財政年度報告/圖片來源:《2023TCFD現況報告》)

以不同地區觀察上市公司的揭露概況

以下將範圍縮小至以地區、產業分類的上市公司揭露狀況,來整理各類別的綜合表現。以地區而言,歐洲和亞太地區揭露TCFD的比例高於北美:歐洲有78%,亞太地區則為49%,對比北美僅35%。以產業而言,全球平均揭露項目數量最高的產業為能源產業(4.9),最低的產業為科技與媒體產業(1.7)。另外,若以建議揭露項目來看,則是在不同氣候相關情境下公司策略的韌性的揭露比例最低,即便是揭露比例最高的地區-歐洲只有16%;做為產業揭露比例最高的能源產業,也僅有10%符合此揭露要求。

亞太

亞太地區中,各產業揭露比例最高的為材料與建築上市公司,平均揭露5.1項;而揭露比例最高的項目為氣候相關指標(81%),比亞太地區的平均高出31%。科技與媒體公司平均揭露項目的數量僅1.5項,與全球各產業別的結果一致,皆為最低。

歐洲

歐洲的公司、政府和監管機構近年來持續專注於氣候相關報告的揭露,2014年歐盟(European Union, EU)就立下規定,大公司需從2017財政年度報告開始揭露有關環境(包括氣候)的相關資訊,比工作小組釋出TCFD更早,這可能也是為何歐洲在全球整體揭露狀況有較佳的表現。

報告指出,歐洲地區八種產業類別中,平均揭露項目最高的為材料和建築產業(7.8),最低的產業亦為科技與媒體產業(2.7)。而高達97%的材料與建築產 業公司揭露其氣候相關目標,其次是氣候相關指標(94%)。其中指標和目標的3項建議揭露項目(氣候相關指標、範疇一、範疇二和範疇三溫室氣體排放以及氣候相關目標)皆為各產業中最高比例的揭露項目;最低比例的揭露項目是不同氣候相關情境下公司策略的韌性,與其他區域的結果相同。

拉丁美洲

由於TCFD的審查僅限英文報告,另外在消費品及科技與媒體兩產業領域內,未有足夠的英文報告以取得具有統計學意義的結果;故報告中的「拉丁美洲」僅反映了巴西與哥倫比亞兩國,同時只有六個產業的揭露分析結果,可能低估了拉丁美洲地區的揭露狀況。

在拉丁美洲,保險產業的揭露項目最高,平均6.1項;但氣候相關目標的揭露比例僅21%,是11個建議揭露項目之中最低的。而農業與食品與林業產品產業的公司,平均僅符合11項建議揭露項目中的1項,為各產業中最低。

中東與非洲

平均而言,中東與非洲地區的材料與建築公司揭露項目比其他產業多──11項建議揭露項目中有8項,其中氣候相關指標(60%)、溫室氣體排放(57%)和氣候相關目標(50%)的揭露比例相對較高。如同上段所述,由於缺乏英文報告,統計資料也可能低估中東與非洲地區的揭露數量,並僅呈現了埃及、肯亞與模里西斯的揭露狀況。

北美

在北美地區,能源產業公司的報告平均符合11項建議揭露項目中的4.8項,是所有產業中最高的,其次是材料與建築公司,平均揭露3.9項;最少的則是科技與媒體產業,平均僅揭露1.6項。在各建議揭露項目中揭露比例最低的仍是在不同氣候相關情境下公司策略的韌性。值得注意的是,在銀行產業的氣候相關目標揭露,相較歐洲有77%揭露,北美地區的銀行產業只有15%揭露氣候相關目標。

財務報表相關因素

除了上述豐富的統計資料,TCFD也提出企業在揭露財務報表時可考量的4個要點:

- 投資者和其他利害關係人有興趣了解公司對資產的潛在損害、意外事件和壽命評估的相關揭露,以便了解氣候相關議題對公司財務狀況的影響。

- 當遵守國際財務報導準則(International Financial Reporting Standards, IFRS)的揭露要求仍不足以讓投資者了解氣候相關議題對其財務報表的影響時,公司必須考慮是否提供額外的揭露方式。

- 制定估計值(包括測量中存在的不確定性)是公司財務報告的核心,然而由於不同程度的不確定性預估,將為公司帶來挑戰。

- 負責公司財務報表的相關人員,必須對氣候相關風險及公司面臨的此類風險擁有足夠經驗和了解,以判斷氣候相關風險對財務報表的影響。

在考量氣候相關議題對財務報表的影響時,許多公司會面臨以下兩種共同的困難:一是沒有充足的氣候相關議題知識與經驗,二是編制者面臨數據和系統相關問題,阻礙了揭露重大氣候相關資訊以供投資者使用的能力。TCFD建議可以參考IASB計畫、IFRS或是美國會計公認準則(Generally Accepted Accounting Principles, GAAP)、Effects of Climate-Related Matters on Financial Statements、中小企業國際會計準則(IFRS for SMEs® Accounting Standard)、Intersection of Environmental, Social and Governance Matters with Financial Accounting Standards、CRR Thematic Review of TCFD Disclosures and Climate in the Financial Statements 、Accounting for Climate 等專業框架或標準的指南。

財務影響的類型與相關因素

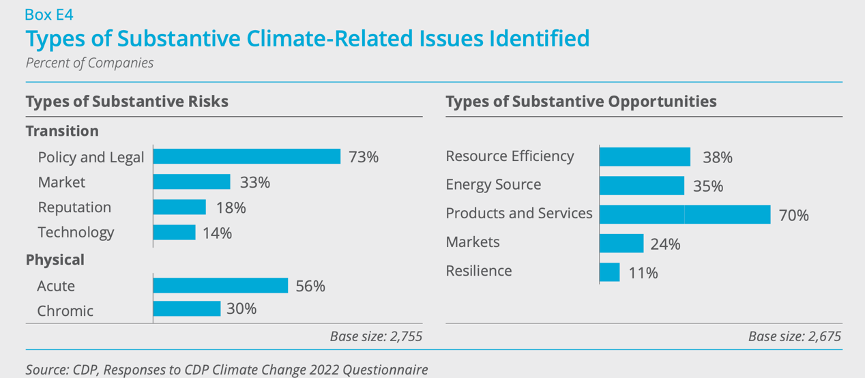

根據TCFD的4000多家公司統計資料中,有68%揭露了潛在財務影響的估計值(包含單一金額或範圍),而氣候相關風險中最常見的財務影響類型是間接營運成本增加(49%),機會則是需求增加所帶來的收入增加(63%)。就風險與機會類型來看,最常見的氣候相關風險類型是政策和法律風險(73%),其次是急性物理風險(56%);針對氣候相關機會,有70%的公司認為有與產品和服務相關的機會,其次則是資源效率(38%)。

(與氣候相關的實質議題類別/圖片來源:《2023TCFD現況報告》)

TCFD要求與相關倡議

目前已有14個國家地區要求在地企業須遵守TCFD的揭露要求,另外2國將在2025年之前完成揭露TCFD的相關法規,也有3國提出納入或借鑒TCFD的揭露要求。上述19個國家地區佔據全球2022年國內生產毛額(global 2022 Gross Domestic Product, GDP)近60%。

2023年6月,ISSB完成與永續發展相關的一般揭露標準(IFRS S1)和與氣候相關的揭露標準(IFRS S2)。IFRS S1和IFRS S2均以TCFD建議為基礎,後者整合了所有11項建議揭露項目的要素。2023年7月,ISSB發布了一份比較文件,總結了IFRS S2核心內容要求與TCFD建議、其他揭露指南之間的差異。同時,國際公部門會計準則委員會(International Public Sector Accounting Standards Board, IPSASB)宣布將開始為公部門制定第一份有關氣候相關揭露的永續發展報告標準,表明將建立在基於TCFD建議的IFRS S2的基礎上,並發布了各項目的概述。

反思過去八年的經驗,TCFD認為值得持續關注或進一步發展的領域如下:

- 確保ISSB標準與各國所規定框架的互通性,以維持跨國公司報告的一致性,並避免公司需要透過多種方式或管道揭露報告。

- 制定氣候相關實體風險的評估和調適計畫、部門或產業面的氣候相關情境分析,以及部門或產業面的範疇三溫室氣體排放測量等主題的施行指南。

- 持續關注企業在不同氣候相關情境下公司策略的韌性,包含符合最新國際氣候變遷協議的氣候相關情境。

- 持續關注其他永續發展議題(例如生物多樣性、水和社會議題)對決策有益的揭露內容,並考慮氣候相關議題和其他永續發展議題之間的連結(如在公司轉型計畫的背景下)。

- 制定一致的氣候相關財務揭露框架,供各國或其他組織使用。一致且可比較的報告將支持公司準備更全面且符合TCFD的揭露及轉型計劃,以適當反映出其營運狀況。

另外,TCFD表示準備此報告的一年中,持續看到採納和支持其建議的強大勢力,包含ISSB發布的國際財務報導準則(IFRSs)。在此準則發布後,FSB表示此準則的出現代表了TCFD的巔峰,也因此決定TCFD將在發布2023現況報告後正式解散。

直至2023年,TCFD的支持者數量已超過4,850個,主要是受到亞太地區推動的影響。在2022財年裡,符合11項建議揭露項目的資訊,在永續/年度報告中揭露的可能性平均為財務文件中揭露的四倍;雖已有顯著成長,財務文件中與氣候相關的財務資訊揭露仍十分有限。更多的公司必須考量氣候相關議題對其的財務影響,且提高氣候變遷對公司影響的揭露透明度,才能更有效地轉型至低碳經濟。儘管TCFD將走下舞台,但全球在氣候揭露的道路上仍有漫漫長路。

(TCFD支持者的數量和分佈/圖片來源:《2023TCFD現況報告》)

核稿編輯:繆葶

註冊會員並免費訂閱《CSRone電子報》,建立個人永續書單、獲取更多永續新知!

資料來源:2023 TCFD Status Report

圖片來源:2023 TCFD Status Report

延伸閱讀:

面對難以預測的氣候情境,企業需要之一利器

企業搶當「氣候風險財務揭露」領頭羊 BSI協會:TCFD成台灣顯學