【文章摘要】GRI日前發布新說帖《GRI 視野》,闡明歐盟「雙重重大性」原則,並說明目前永續資訊揭露標準趨勢,開始分化為以「多元利害關係人」或「投資者」為主要訴求對象,GRI亦強調此2趨勢是互補並非競爭。然而,對於實際日常執行永續資訊揭露的企業來說,此中所彰顯的意義可能是:依據不同溝通對象,企業必須做更精準的永續溝通。

近2年ESG投資風潮興起,相關倡議機構紛紛針對「投資者」制定企業揭露ESG資訊的標準,包括ISSB、TCFD、價值報導基金會VRF(內含SASB)、CDSB等。這股蓬勃趨勢,對加速督促企業透明揭露永續資訊,具如虎添翼之力道,自為社會公眾欣見。然而也有部分永續人士擔憂:這些專門以「投資者」為主要訴求對象的永續資訊揭露,是否會稀釋原先CSR、Sustainability所強調的「多元利害關係人」之「三重底線」目標與內涵?而這些意見差異,最後都聚焦於企業對於「重大性議題」的定義、鑑別和執行上。

本文擬從「重大性議題」出發,說明GRI近日所發布的說帖《GRI 視野》,包含闡明歐盟「雙重重大性」(Double Materiality)原則及重大性資訊的揭露標準,正朝向以「多元利害關係人」與「投資者」為主要訴求對象的此二趨勢正蓬勃發展。GRI強調這2種趨勢是互補絕非競爭;然而對於日常實踐永續資訊揭露的企業而言,這可能意味著必須針對不同對象,進行更分眾的「精準永續溝通」。本文亦以全球第7大輪胎製造商「韓泰輪胎公司」(Hankook Tire)報告書為例,介紹其精準溝通之作為。

「重大性議題」是企業永續領域的「重中之重」

「重大性議題」分析(Materiality Analysis)可說是企業永續領域的「重中之重」。「重大性議題」是指企業衡量內外環境風險、自身商業優勢、利害關係人期待之後,所鑑別出的企業優先關注議題。這些議題很可能重大影響企業營運、法規遵循、財務表現或商譽形象。

對企業來說,無論是重大性議題的內容本身,或者是重大性議題分析、鑑別過程,皆具有引導企業營運方針、管理目標、資源分配、避險減損、凝聚共識等效益。因此「重大性議題」乃被視為企業永續發展的優先必修課題。

「重大性議題」是通用性概念,各領域定義不相同

根據文獻指出,「重大性」(Materiality)概念最早可溯自1867年英國普通法。英國法院於委內瑞拉中央鐵路的虛假會計判決中,首次使用「重大性」這個名詞,指涉的是「相關的、不可忽視的事實」意涵。

此後,全球商業、財務、法律及監管等不同領域,各依不同歷史脈絡,演化出各式「重大性議題」的定義和衡量方法。如今「重大性議題」被視為一般性概念,廣泛地應用於會計、業務、財務、法律、風險、永續、ESG投資等領域。

國際8機構共同聲明:「重大性」難以一體適用

國際永續數位智庫Datamaran曾列出諸多機構對「重大性議題」的定義。這些機構包括:美國證券交易委員會SEC、美國最高法院、國際財務報告準則 (IFRS)、國際會計準則理事會(IASB)、財務報告委員會(FRC)、ISO 26000、世界交易所聯合會 (WFE)、TCFD、WBCSD、GRI。

而為了促進各架構準則及相關規定間的連貫性、一致性及可比較性,2016年國際8大重量級機構(CDP、CDSB、FASB、GRI、IASB、IIRC、ISO、SASB)曾共同發布聲明,希望能減輕企業於資訊揭露的實踐困擾。不過,這篇聲明終而達成的共識是:「重大性議題」需要透過「情境脈絡」(context)來進行評估與應用,「一體適用」(one size fits all) 的量化定義極難達成。某些特定情境的「重大性議題」,在另一情境可能就成為「非重大性議題」。這項共識至今仍為許多機構沿用。

我國永續領域「重大性議題」定義係遵循「GRI準則」

至於我國對企業「重大性」的相關規範,以證券交易法為最主要的法律來源。該法第36條規定,已發行有價證券的公司,若發生「對股東權益或證券價格有重大影響」的情事,應依規辦理公告並向主管機關申報。並且在實施細則「重大訊息處理程序」中列出51項必須揭露的情事,其中多數與董事會、財務、資金、交易相關,唯第26項牽涉較廣泛的ESG項目。

(我國上市公司重大訊息處理程序第26條涉及較廣泛ESG項目/來源: 台灣證券交易所)

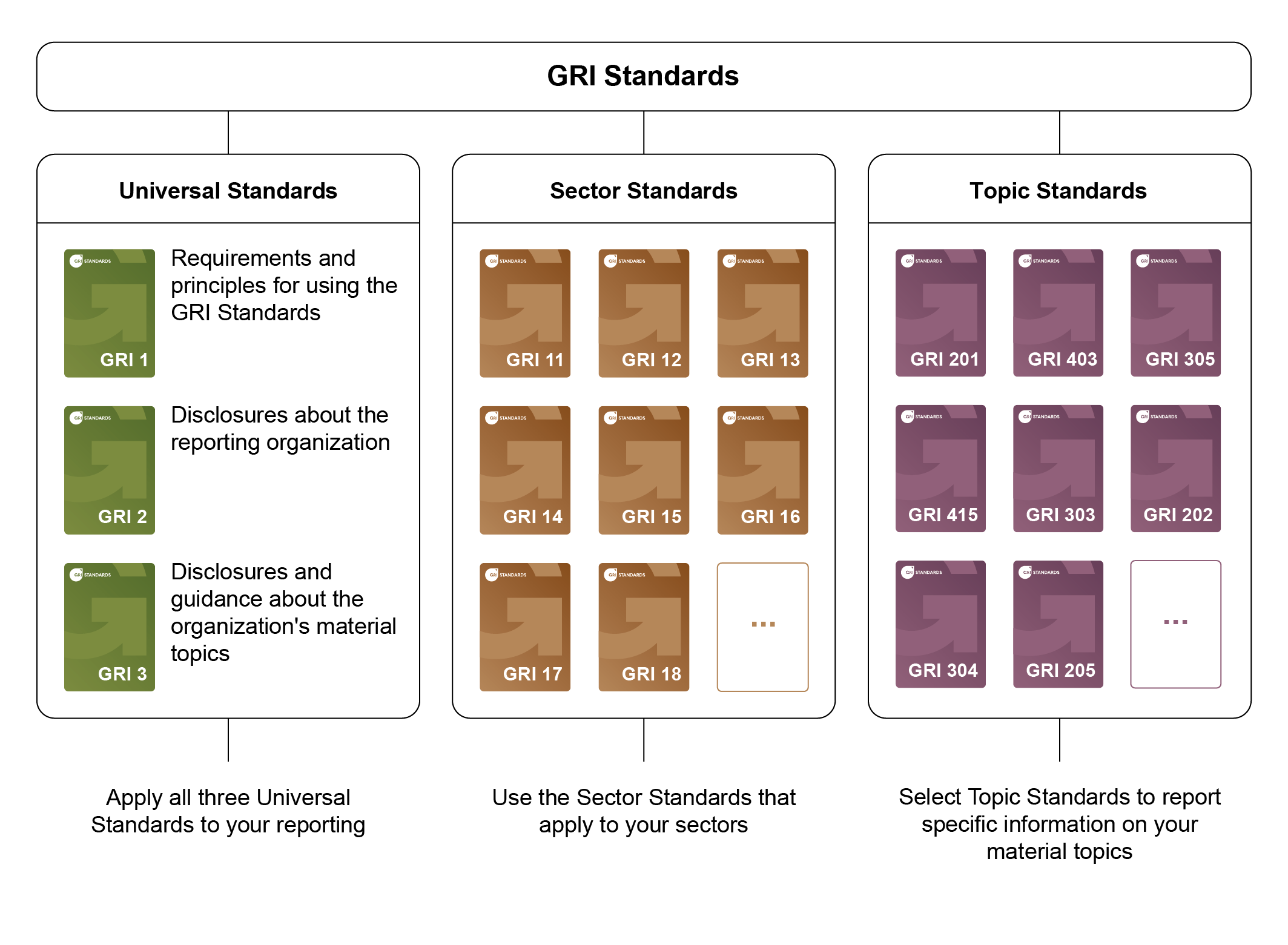

除此之外,我國金管會對於符合監管條件的上市櫃公司揭露其「重大性議題」也有強制性要求。規定這些公司必須遵循「GRI準則」每年編製永續報告書,並自2023年起,擴大適用對象至資本額20億以上的上市櫃公司。而「GRI準則」正是以「多元利害關係人」和「重大性議題」為核心,一套完整且普及的ESG資訊揭露框架。

「GRI通用準則 (2021)」指出,該準則旨在提供企業/組織揭露其對於經濟、環境、人民的正面負面的衝擊。「GRI準則」是由一套相互關聯所架構而成的準則(modular system of interconnected standards)。GRI對「重大性議題」的定義是: 企業/組織對經濟、環境和人民的最重大影響之主題,包括對人權的影響。

至於落實到操作層面,「重大性議題」的議題蒐集、分析、權重、鑑別,必須完整考量產業風險、營運重點、主要利害關係人等多重因素,操作流程繁瑣複雜。同時最好能夠跨產業、跨企業,以提供長期可比對、審查、管理、調整之效益;因此標竿企業莫不投入甚多人力與資源,或延請永續顧問協助精確鑑別。

(CSRone永續智庫獨家研發的M-Tool可快速分析企業的顯著衝擊/來源:CSRone 永續智庫)

GRI 最新說帖:闡明「重大性議題」2種新趨勢

為釐清諸多(金融、評級、監管、永續)機構對「重大性議題」定義內涵的差異,呼應歐盟「雙重重大性」(Double Materiality)原則,以及凝聚永續實踐共識,國際永續框架權威機構GRI於2月下旬所發行的第3期《GRI Perspective》說帖中,即下標為「定義重大性議題的重要性」(The materiality madness: why definitions matter)。

{kind=link}