隨著歐盟永續發展目標(SDGs)進入 2030 倒數階段,永續已不再只是企業揭露與合規的議題,而正逐步成為市場准入與供應鏈管理的重要門檻。本文解析歐盟《2026 年度 SDGs 進度監測報告》關鍵發現,從自然資本赤字、供應鏈治理到 CBAM、CSRD 與 CS3D 等制度發展,探討企業如何在永續規則重構下,將自然治理、循環設計與數據能力轉化為下一階段的競爭優勢。

隨著聯合國 2030 永續發展議程進入最後倒數計時,歐盟統計局(Eurostat)甫發布了第10份《2026年度歐盟永續發展目標(SDGs)進度監測報告》。這份結合了 102 項指標的深度報告,不只是歐盟在地緣政治動盪、能源危機與後疫情經濟復甦交織下的「永續成績單」,更是全球供應鏈治理規則正在改寫的訊號。

此份報告明確表示歐盟在社會經濟層面的強韌前行,卻也警覺到其在自然資本上的加速赤字。對高度依賴歐盟市場、正處於 CBAM(碳邊境調整機制)與 CSRD/ESRS(企業永續發展報告指令)深水區的亞太企業而言,這絕非一紙遠在歐洲的統計數據。全球企業正跨越一個關鍵臨界點:永續正式由「揭露報導」走向成為「市場准入、交易條件與企業估值」的判定基礎。

雙軌悖論:歐盟的經濟繁榮建立在「被透支的自然資本」之上

自歐盟 2026 年的永續發展目標(SDGs)進度觀察結果而言,一個最不容忽視的結構性訊號正在浮現:企業永續發展正走向「雙軌分裂」。一端是就業、資源分配與效率的改善;另一端則是水資源、生態系與生物多樣性卻持續惡化。這意味著,歐盟當前被視為「進步」的經濟與社會成果,正以透支自然資本為代價同時發生。

![]() (Overview of EU progress towards the SDGs over the short term/Sustainable development in the European Union, Monitoring report on progress towards the SDGs in an EU context, 2026 edition)

(Overview of EU progress towards the SDGs over the short term/Sustainable development in the European Union, Monitoring report on progress towards the SDGs in an EU context, 2026 edition)

1. 社會與經濟指標:顯著進步的「樂觀面」

- 就業市場與社會包容持續改善(SDG 8 & 10):2025年歐盟就業率創下歷史新高,正穩步邁向2030年達78%的政策目標邁進;同時,在職貧窮率與長期失業率皆持續下降,顯示勞動市場韌性正在提升。此外,性別平權亦有顯著進展,女性於國會及上市企業董事會等領導決策層的參與比例持續提高,且性別薪資差距逐步縮小。

- 經濟成長與資源消耗關聯性開始鬆脫(SDG 12 & 4):報告中顯示,歐盟的原料消費量與有害化學品使用量下降,能源生產力則持續提升,反映經濟活動與部分資源消耗之間出現「脫鉤(decoupling)」跡象,而此趨勢被視為綠色轉型的重要進展之一。

2. 生態與全球夥伴:加速退步的「悲觀面」

- 水資源與自然生態告急(SDG 6 & 15):受到氣候變遷引發的嚴重乾旱與極端天氣等影響,歐盟內部的水資源管理壓力驟增。河川中的磷酸鹽濃度大幅上升、新型農藥殘留指標嚴重超標,儘管森林面積微幅增加,但土地退化、農田常見鳥類數量銳減,生物多樣性正面臨嚴重危機。

- 全球夥伴關係停滯(SDG 17):歐盟在推動全球永續夥伴關係上缺乏明確進展,在全球供應鏈的治理與實質合作上面臨瓶頸。

此外,此報告首次引入的「MONET 分類法」更是給了全球決策者一記當頭棒喝:歐盟目前的短期經濟與社會進步,實質上是在透支「下一代的環境資本」—這不是穩健成長,而是結構性失衡。這種跨世代正義(Intergenerational Justice)的侵蝕,宣告了舊有「以耗竭生態換取繁榮」的模式已達臨界點。

縱觀報告對17項永續發展目標(SDGs)的短期評估也會發現:全球企業組織長期以來的資源配置邏輯皆將資本集中於可量化、具監管要求的議題(如經濟成長與氣候行動),卻忽略尚未制度化的自然資本風險。這一現象,同樣在本團隊與中華經濟研究院聯合發布的《臨界點:全球永續承諾與突破報告 2026》中揭示。

.jpg) (各產業SDGs 關注分布/臨界點:全球永續承諾與突破報告 2026)

(各產業SDGs 關注分布/臨界點:全球永續承諾與突破報告 2026)

正因如此,當歐盟自身開始在 SDG 6(水資源)與 SDG 15(陸地生態)表現中出現赤字,它必然透過法規、市場或進口規範等措施,將尚未內部化的自然成本向外轉嫁給貿易夥伴,並引起全球價值鏈的震盪。

歐盟法規升級:市場重新定義競爭資格,企業需須跨越的三大法規門檻

面對環境資本侵蝕與產業競爭壓力,歐盟正透過更完整的政策組合,把減碳、產業韌性與市場保護整合為同一套治理邏輯。從《歐洲潔淨工業協議》(Clean Industrial Deal)、《競爭力指南針》(Competitiveness Compass)到更積極的 2040 減碳路徑,以及歐盟對外揮舞的「永續法規大棒」(如 CBAM、CSRD/ESRS、CS3D)等行動強烈表明:是「歐盟法規變多了」,而是歐盟正在把永續能力變成競爭資格,把治理深度變成市場區隔,把無法舉證的承諾變成商業排除的理由。

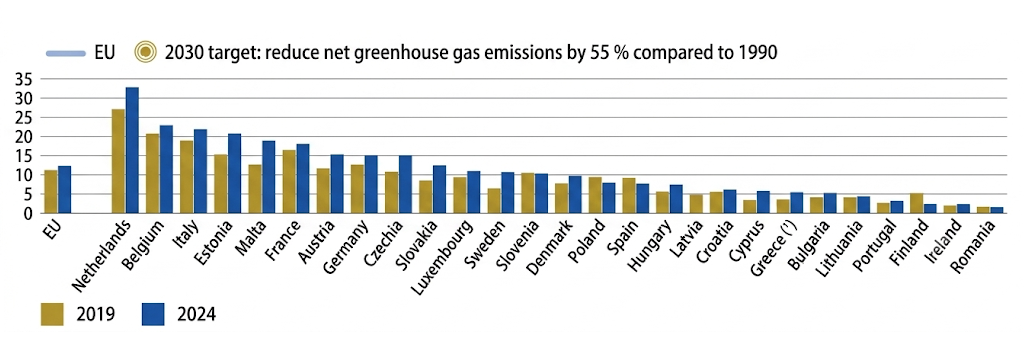

.png) (EU net greenhouse gas emissions/Sustainable development in the European Union, Monitoring report on progress towards the SDGs in an EU context, 2026 edition)

(EU net greenhouse gas emissions/Sustainable development in the European Union, Monitoring report on progress towards the SDGs in an EU context, 2026 edition)

其中,CBAM、CSRD/ESRS、CS3D三道法規疊加後,共同構築了一套新的競爭篩選機制,而這三道門檻分別對考驗著企業組織不同的管理與應變能力:碳成本內部化、可驗證揭露、價值鏈盡職調查。

|

歐盟核心法規 |

管制焦點 |

對應之 SDG 評估警訊 |

全球供應鏈 關鍵衝擊 |

|

CBAM (碳邊境調整機制) |

針對高碳排進口產品(鋼鐵、鋁、水泥、化肥、電力、氫氣等)課徵碳稅,防範碳洩漏 |

SDG 13 氣候行動 (加速邁向2040激進減碳路徑) |

電子、金屬製造業外銷歐盟之碳成本直接墊高,範疇一、二碳盤查成基本門檻 |

|

CSRD / ESRS (企業永續報告指令) |

要求適用企業(含大型非歐盟企業)依據「雙重重大性」揭露環境、社會及治理影響 |

SDG 12 負責消費與生產 (強化資訊透明度與數據可比性) |

台灣代工大廠被要求提供符合 ESRS 標準的供應鏈數據,拒絕或操弄數據將失去訂單 |

|

CS3D (企業永續性盡職調查指令) |

強制大型企業對其全球價值鏈中的人權與環境侵害行為進行盡職調查、預防與補救 |

SDG 6 環境品質 / SDG 15 陸地生態 / SDG 8 就業與經濟成長 |

歐盟客戶審查延伸至台廠的供應商(範疇三),水污染、人權疏失將導致「契約暫停」 |

在這個新秩序下,企業最大的風險不只是罰款,而是失去訂單、失去供應鏈地位、失去資本市場信任,最終被重新定價。永續已是工業政策、競爭政策與市場門檻的一部分。

全球跨境轉型策略:從「碳焦慮」邁向「永續主權升級」的3大關鍵軸線

台灣作為全球高科技與製造業供應鏈的核心樞紐,歐洲是不可或缺的頂級市場。面對歐盟 2026 監測報告釋出的訊號與減壓不減速的法規趨勢,台灣企業必須迅速升級永續策略,從3大軸線落實行動:

軸線一、 將自然資本納入資本配置與風險決策核心

(防範 SDG 6 / 15 法規風險)

.png)

歐盟境內水質惡化與生物多樣性流失,意味著未來歐盟對進口產品的「範疇三(Scope 3)水足跡」、「零毀林(EUDR)」及「化學品殘留」的管制皆走向強制性門檻。下一輪企業競爭,將不只由碳排管理能力決定,而是取決於企業能否把水資源、生物多樣性、廢棄物與生態衝擊等自然風險,轉化為可管理、可量化、可驗證的經營決策變數。

《臨界點:全球永續承諾與突破報告 2026》亦指出,氣候議題已大致進入制度化治理階段,但自然資本管理仍處於「行動先行、制度滯後」的過渡期。這也代表著,現在正是領導級企業搶先建立能力、降低未來合規成本並取得市場先機的機會。

以台灣為例子,半導體、電子零組件及紡織等高耗水、高化學品依賴產業,應立即導入 TNFD(自然相關財務揭露) 框架,利用 LEAP 方法論盤查供應鏈對水資源與生態系統的依賴與衝擊,且全面推動製程水循環超高回收。「水韌性」與「生態無害」應與「綠電採購」並列為維持歐洲客戶訂單的基本配置。當自然資本開始被定價,企業間的差距將不再只是誰減碳快,而是誰更早建立自然治理能力。

策略二、 將循環與產品設計能力轉化為市場准入能力

(突破 SDG 12 的天花板)

Eurostat所發布的報告指出,歐盟「循環材料使用率」的改善進度遠低於預期,距離2030年24%的目標仍有顯著落差。這一缺口幾乎可以確定的是:歐盟未來將更積極透過產品法規與進口要求,將再生材料比例、可修復性設計、材料可追溯性與生產者責任,逐步轉化為市場准入門檻。《生態設計法規》(ESPR)正是這套邏輯的具體實踐——輸入歐洲市場的產品,必須能夠舉證其設計符合循環經濟原則,而非事後補件。

(Circular material use rate/Sustainable development in the European Union, Monitoring report on progress towards the SDGs in an EU context, 2026 edition)

(Circular material use rate/Sustainable development in the European Union, Monitoring report on progress towards the SDGs in an EU context, 2026 edition)

值得特別注意的是,企業環境成本早已不再只來自碳排。在許多產業中,廢棄物處理成本已與碳成本處於相近量級,甚至成為更直接的利潤侵蝕來源。這代表若企業只管理碳、卻忽略原料、製程、廢棄物與後端回收處理成本,仍可能在下一輪環境成本內部化中失去獲利能力。真正成熟的轉型,不是末端補救與抵銷,而是從產品設計、材料採購至供應商管理的「全價值鏈重構」。

策略三、將人權、治理與數據能力轉化為供應鏈信用

(呼應 SDG 5 / 8 / 10)

歐盟在多元平等(DEI)與體面工作上取得了巨大成功與具體進展:就業率創新高、女性在高階管理層的參與比例持續提升。這些成果不只是歐盟內部的社會政策成就,更直接強化了其對外要求供應鏈遵循相同標準的正當性。隨著 CS3D (企業永續盡職調查指令)的正式實施,歐盟對供應鏈的人權治理、勞工福祉與薪資公平性的審查將更具強制性。

未來供應鏈競爭,不只比拚價格、交期與品質,更比誰能提供可驗證、可稽核、可持續更新的治理證據鏈。無論 DEI、人權盡職調查、勞工管理或永續數據的一致性與第三方查驗,這些能力都將逐步成為供應鏈信用評分的組成要件。

對台灣企業而言,應積極建立多元包容的職場環境,消除職場性別落差,落實國際人權盡職調查。告別過去兼職型態的「臨時ESG功能小組」的過渡模式,確實組建具備內部專業永續團隊,把關對外公開的資訊揭露內容品質與一致性,避免因外籍移工管理疏失或勞動條件不公而觸犯歐盟法規,導致被剔除於合格供應鏈之外。

“ 永續不再是企業說了什麼,而是市場要求你證明什麼 ”

永續轉型從來不是一條平順直線,而是一場伴隨陣痛、規範重塑與生態壓力升高的結構性變革。歐盟在經濟與社會平權上的進展,強化了其推動更嚴格綠色政策的正當性;而自然資本赤字的擴大,也正轉化為要求全球供應鏈共同承擔環境責任的現實壓力。

對台灣企業而言,關鍵不在於把這波變化視為貿易障礙,而是把它視為升級商業模式與治理能力的契機。變局已成,但結果未定。誰能更早從碳管理走向自然資本治理,從被動合規走向可驗證的轉型能力,誰就更有機會在新一輪全球競爭中取得主動。這不只是政策挑戰,更是企業既有獲利模式是否仍然成立的考驗。

點擊下載 《臨界點:全球永續承諾與突破報告 2026》

核稿:倪上筑