【我們為什麼提供此文】本文深入解析企業在碳定價時代中的生存之道,具體說明了碳定價的概念、台灣碳定價現狀及未來計劃。讀者將了解到台灣每減少一噸碳的成本,並引用真實案例和數據,展示企業管理碳資產時思考的方向。文章也鼓勵企業借鑒標竿企業的成功經驗,了解如何積極面對減碳挑戰開創商業新機會。

碳定價是什麼?

碳定價一詞,已經頻繁地出現在大眾視野,不再只是大型溫室氣體排放大戶才需要認識的管理工具。如果要簡單理解,碳定價即是將為了排放(或是減少)二氧化碳當量所需要支付的代價。

根據環境部(原環保署)於 2020 年委託倫敦政經學院的研究報告顯示,台灣的碳定價建議從每公噸 10 美元(約 320 元新台幣)起跳。而台灣碳定價的第一步,則是如 2023 年年初公告之《氣候變遷因應法》中提到,政府將在 2024-2025 年間落實排碳者付費的概念,以實行「徵收碳費」來直球對決排碳大戶的減量績效與強度。

碳定價的中期使命

碳定價領袖聯盟(CPLC)於2021年所發行的《淨零目標和碳定價工作小組報告》(Report of Task Force on Net Zero Goals and Carbon Pricing)中指出,碳定價或許不是對抗氣候變遷的靈丹妙藥,但卻是切實將氣候承諾與決心導入組織管理中的有效途徑。

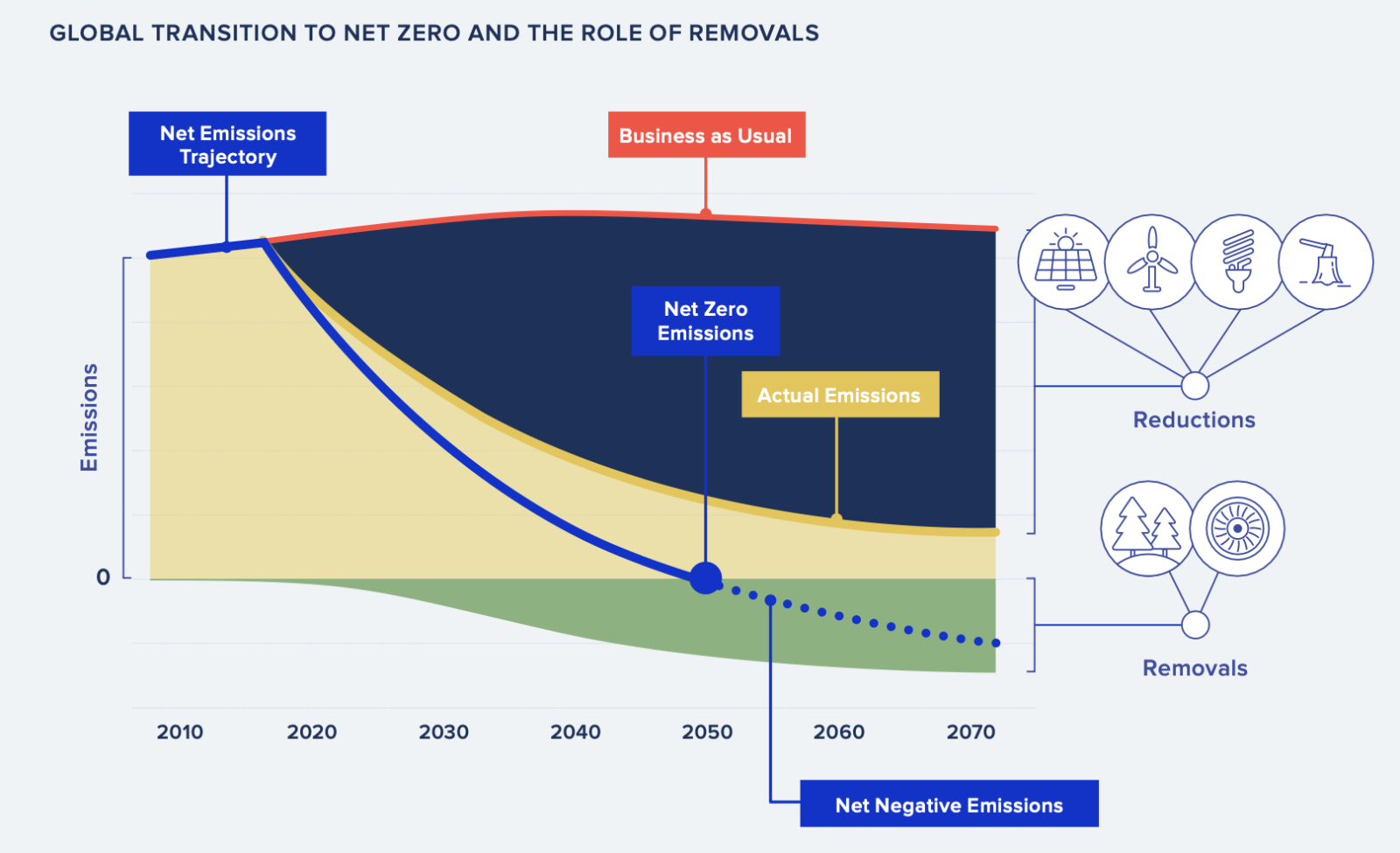

(圖一、全球邁向淨零的轉型計畫/圖片來源:CPLC)

從圖一可看出,若是不設法將減量行為導入管理系統內,碳排放量就可能隨經濟發展和溫室氣體排放呈現高度正相關(如紅線顯示);換句話說,經濟發展成為碳排放量高居不下的肇因。但當我們開始將減量技術導入組織中,像是採取減碳措施,包含使用綠電、更換低碳燃料、尋找排放量更低的材料與製程,甚至使用碳權等減量途徑,都可能達到大幅的減碳績效(如黃線顯示)。然而,面臨減碳雄心-淨零目標(Net Zero),則需要藉由參與移除型計畫(如藍線顯示)才能達成目標。

多數企業已開始了解為什麼要減碳,但可能還不清楚如何才能達成終極目標。而將減碳計畫(黃線與藍線)導入公司企業內部,即是企業邁向綠色轉型的必經之路。在企業完成溫室氣體盤查後,碳定價就是為這些配套規劃的減碳計畫,試算其減排效益與投入資金,如此便是碳定價的中期使命與角色。

有效碳定價具有強烈的減碳誘因

2021年暑假,台灣綠色和平(Green Peace)發布了《有效碳定價解盲》,文中強調若碳定價的價格太低,將會降低企業尋求脫碳的動力。下列揀選已於環境部通過抵換專案計畫書,試算簡易碳定價,進以探討為何碳定價過低不利於減量專案開發,詳見表一。

|

專案 (去識別化) |

某零售服務業 |

某畜牧業 |

某低碳能源發電廠 |

|

減量方法範疇 |

能源需求業 |

廢棄物處理及棄置 |

能源工業類 |

|

平均年減排規模 (C) |

31 tCO2e |

4,226 tCO2e |

3,440,805 tCO2e |

|

申請計入期 (B) |

10年(固定型) |

7年(展延型) |

10年(固定型) |

|

設置成本/新台幣 (A) |

318,000 元 (僅燈具設備成本) |

83,530,000 元 (設備成本) |

103,000,000,000 元 (僅初期投資費用) |

|

簡易碳定價 =A/(B*C) |

1,026 元 |

2,823 元 |

2,993 元 |

備註:本表僅考慮單一記錄期間的減排碳定價,且未涵蓋折舊、燃料費、運維成本、其他開發費用等支出。

若某公司欲衡量「不同減碳技術的碳定價(表一)」對照「台灣目前呼聲最高的指摽性碳費(約320元新台幣)」,僅基於單價成本考量,則必然會選擇繳交碳費,而不再考量更長遠的減碳措施的資源投入。這便是該報告中呼籲的──過低的碳定價將會失去企業減碳之動力與誘因,將會阻礙全球邁向淨零的步伐,使之成為不可能的任務。

在台灣減碳一噸的代價

眾所皆知,台灣已經正式進入「碳有價時代」,立法已經規範用電大戶(註一)以及排碳大戶(註二)的減排義務。若某企業同時是用電大戶以及排碳大戶,其排放一噸二氧化碳當量的成本支出,如下表二所示。

|

溫室氣體排放範疇 |

範疇一 直接排放源 |

範疇二 間接排放源 |

|

使用市場工具 |

繳交碳費 (Carbon fee) |

使用綠色電力採購協議 (CPPA) |

|

指標性參考價格 |

NTD 300 /tCO2e |

NTD 6.5 /kWh |

|

碳定價 |

NTD 300 /tCO2e |

NTD 13,131 /tCO2e |

備註1:表格中以2022年電力排碳係數0.495 kgCO2e /kWh 為計算因子

備註2:碳費費率於撰文時(2024/5/10)尚未定案,本文暫以每公噸300元為參考價格。

面臨「低誘因」的減碳轉型大環境下,企業應該抱持什麼樣子的態度?

子曰:「不怨天,不尤人」。根據觀察,標竿企業很少去怨懟資源稀缺、抱怨世態不公允,更不會被動和消極地處理事情。他們往往視危機為轉機,用正向且積極的心態去盤點手上資源、剖析所遇困難,且不會吝嗇於投入資源(不僅是財務的支持,還包含專業人力、外部資源以及品牌影響力等)。他們將「法」、「罰則」視為最低、最後的選項,因為那通常代表勉強及格的方案;這些優秀的企業總是積極探索各種可能性,創造新的合作模式,且不吝與其供應鏈一同前進。

若是企業尚處在初步認識碳市場的階段,不妨試著汲取這些成功案例的經驗,並為此積極嘗試各種可能性,例如:投入資源參與碳資產開發,或透過常見的市場工具降低碳排放。藉此機會,相信在不久的將來,該企業也會成為值得他人學習的榜樣。

核稿:繆葶

註一:用電大戶意指根據法《一定契約容量以上之電力用戶應設置再生能源發電設備管理辦法》裡面提及之再生能源義務用戶的統稱。

註二:排碳大戶意指根據法《氣候變遷因應法》裡面提及之排放溫室氣體之排放源的統稱。

參考資料:

註冊會員並免費訂閱《CSRone電子報》,建立個人永續書單、獲取更多永續新知!

※如需轉載請經過同意並註明出處

資料來源:南極碳資產管理有限公司

圖片來源:南極碳資產管理有限公司