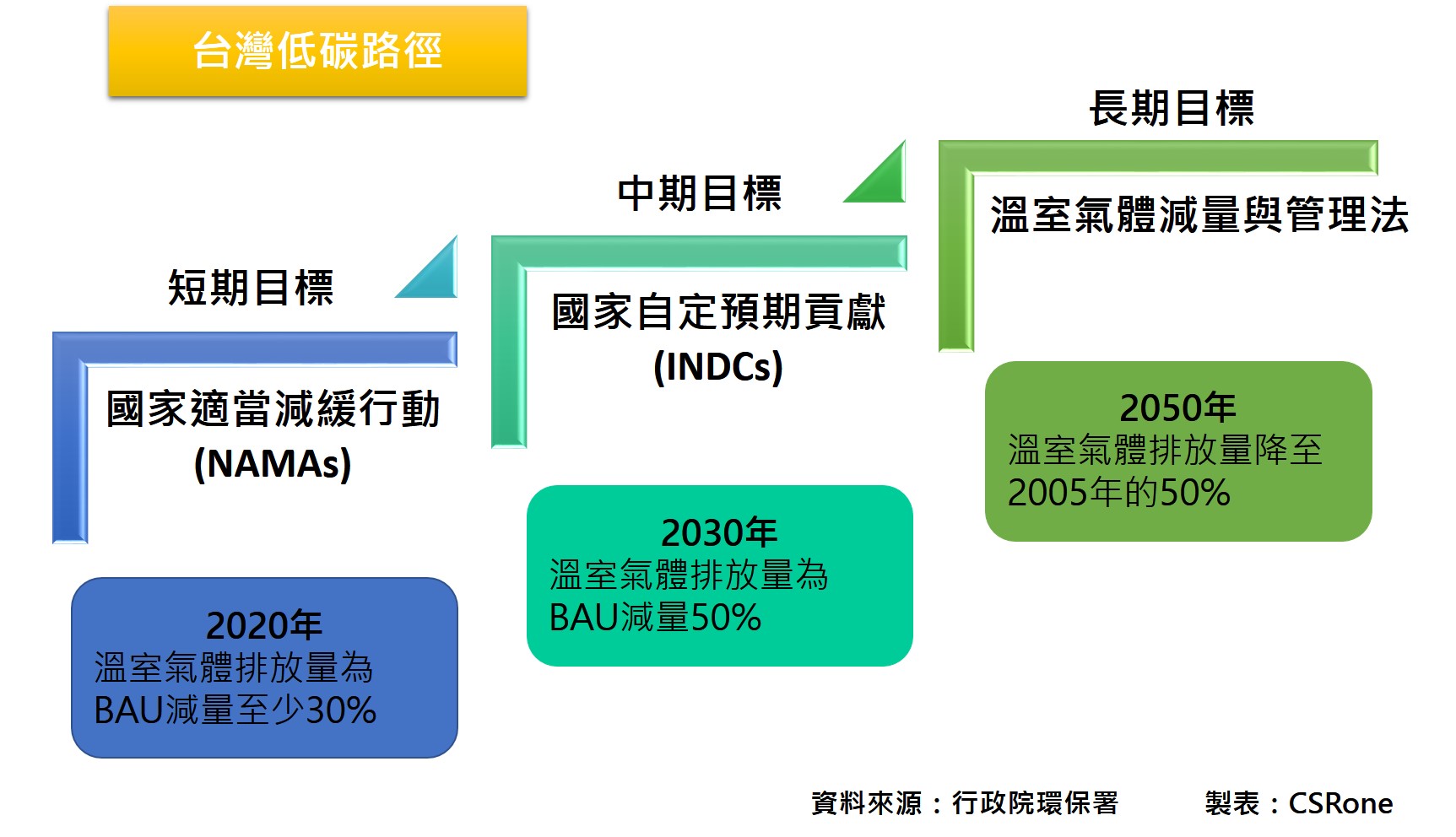

《重點摘要》COP21僅剩不到兩週,全球各國紛紛提出「國家自定預期貢獻」(INDCs),台灣也正式於11月17日向國際社會公布INDCs減碳目標:於2030年溫室氣體排放量為BAU減量50%,相當於2005年排放量再減20%。此外,面對6月立法院三讀通過《溫室氣體減量及管理法》(以下簡稱溫管法),「如何因應」是現企業的首重目標。而《溫管法》對未來生活的影響將逐步擴大,民眾也應有所了解。

《溫管法》主要內容有什麼?

l 長期目標

第4條:國家長期減量目標為2050年回到2005年排放量50%以下

l 短中期目標與管制

第9條:《氣候變遷行動綱領》應每5年檢討一次;推動方案應包括階段管制目標、推動期程、推動策略、預期效益及管考機制等項目

第11條:階段管制目標5年為一階段,目標及管制方式的準則,由中央及各界專家學者組成諮詢委員會訂定。除第一階段外,各階段管制目標應於下一排放期開始前二年提出

l 獎勵與懲罰

獎勵與宣導尚不明確:

第17條:中央主管機關為獎勵經公告之排放源,在被納入總量管制前進行溫室氣體減量,得針對排放源訂定效能標準。

懲罰已明確訂出:

第28條:期限內,排放超額企業,每公噸超額量處碳市場價格三倍之罰鍰,以每一公噸新臺幣一千五百元為上限

第29條:明知為不實之事項而盤查、登錄者處20萬元以上200萬元以下罰鍰,並通知限期改善,且於重新核配排放量時,扣減其登錄不實之差額排放量;屆期未完成改善者,按次處罰;情節重大者,得命其停止操作、停工或停業,及限制或停止交易。

此外,《溫管法》條文中,也提及到溫室氣體管理基金、碳核配額、碳洩漏、碳稅(能源稅)、碳交易、境外碳權等,《溫管法》的通過僅是個開始,相關子法與配套措施仍未訂定,每五年一次的行動綱領和階段管制目標,將會是《溫管法》可否發揮實質效果的重要決戰關鍵。

《溫管法》哪些企業首當其衝?

根據公告的「第一批應盤查登錄溫室氣體排放量之排放源草案」,首批應盤查的產業有二:

1. 以能源密集及主要耗能產業等大規模排放源為主,包含電力、鋼鐵、水泥、半導體、薄膜電晶體液晶顯示器、石油煉製等行業

2. 參採國際作法以化石燃料燃燒產生溫室氣體年排放量達2.5萬公噸二氧化碳當量以上為門檻,含石油化工原料製造、人造纖維製造、紙漿、紙及紙製品製造等行業

《溫管法》對企業有哪些層面影響?

1. 盤查登錄機制的建立:除現強制規範外,未來此限制只會更嚴格。企業提早建立盤查制度,可更有效的因應,且有助企業做環境衝擊的管理和適度調整

2. 階段管制目標的推動:於《溫管法》中第11條所定,每5年將訂定階段管制目標及準則,此規範和管制措施將影響企業的短中期的策略

3. 能源的成本比例調整:於《溫管法》中第5條,依二氧化碳當量,推動進口化石燃料之稅費機制,將提高企業的能源成本。因此,企業在能源的運用上,是否會有階段性的調整,或再生能源的投資等,將影響企業的能源成本

4. 總量管制,逐步降低免費核配量:於《溫管法》中第20條中說明到,分階段訂定排放總量目標,並於總量管制下,所對應排放源之排放額度,將以免費核配,逐步轉往拍賣或配售方式

溫室氣體盤查有三範疇,怎麼分?

為幫助企業清楚報告溫室氣體排放源,於「GHG溫室氣體盤查議定書」中,針對溫室氣體會計和報告定義三種範疇:

l 範疇1:直接排放

自於公司擁有或控制的排放源,例如來自於自有或控制之鍋爐、熔爐、交通工具等燃燒的排放,以及來自於自有或控制的製程設備中,化學品生產過程的排放。

l 範疇2:能源間接排放

來自於公司自用之外購之電力2所產生的溫室氣體。外購電力係定義為買進或輸入至公司組織邊界內的電力,範疇2 之排放實體上是發生在生產電力的設施上。

l 範疇3:其他間接排放

公司作業活動的結果,但產生自其他非報告公司所擁有或控制的排放源。屬於範疇3 作業活動的例子有:外購原物料的採挖及生產、外購燃料的運送、販售之產品或服務的使用等。

>> 關於範疇三的盤查,可進一步參考上週【標竿學習】專題,以聯華電子的案例來說明

企業如何因應《溫管法》?

1. 溫室氣體盤查系統化:公司內部應成立溫室氣體盤查小組,並將盤查的作業流程標準化。

2. 導入國際能源管理系統:如今社會已開始朝向低碳經濟的轉型,企業如何有效管理能源的使用,已是企業永續競爭力的必備。像是被視為國際能源管理實務典範的ISO50001,不只協助符合法規排放規範,更以整合性的系統改善企業的能源成本及效率使用。

3. 積極參與管制目標制定:《溫管法》中第11條所定,每五年一次的階段管制目標與準則制訂,將由中央主管機關會同中央目的事業主管機關,邀集學者、專家及民間團體組成諮詢委員會定之。因此企業從中參與及商討,可提供產業面可行的目標與建議。

《溫管法》不只是大企業的事,也關乎到全體人民與中小企業!

儘管目前看似《溫管法》對大型企業,尤以大規模排放源之企業來說,影響層面較明顯,但要達成INDCs的2030年溫室氣體排放量為BAU減量50%,及《溫管法》2050年排放量降至2005年的50%,接下來陸續相關子法和管制準則都是我們需持續關注的,因為它所連帶影響的範疇,接著可能也將影響到台灣企業佔居七成的中小企業們,甚至是一般民眾。

一般較難把《溫管法》與人民生活聯想在一起,但以台灣永續能源研究基金會的簡又新董事長於本週二(11/17)「邁向企業永續的綠色競爭力」論壇中舉的例子,讓讀者對台灣INDCs目標減量50%所代表的意義更有感覺:

「若在其他因素都不變的情況下,2030年時,目標減量50%,代表大家一年中必須長達半年的時間不能用任何電。」

《溫管法》與氣候變遷的因應方案等,其實是會逐步影響社會中各環節與領域的,因此持續關注《溫管法》相關子法的推動與了解國際協議,將更清楚對企業營運及生活所可能帶來的變化,並提早開始做適度調整的規劃。

結論 - 《溫管法》後,COP21巴黎氣候大會,可能影響台灣下一波?

儘管《溫管法》已於今(2015)年7月1日公布施行,相關的推動草案也正陸續進行與推出,但是值得注意的是,不到兩週開始的COP21,是有可能對《溫管法》提出的2050年排放量降至2005年的50%帶來影響,讓我們閱讀以下的這段條文:

《溫室氣體與管理法》第四條 國家溫室氣體長期減量目標為中華民國一百三十九年溫室氣體排放量降為中華民國九十四年溫室氣體排放量百分之五十以下。 前項目標,中央主管機關應會商中央目的事業主管機關,參酌聯合國氣候變化綱要公約與其協議或相關國際公約決議事項及國內情勢變化,適時調整該目標,送行政院核定,並定期檢討之。

由上述條文可見,《溫管法》的目標是有可能因COP21簽署的協議內容而調整的。建議企業持續關注11月30日展開為期兩週的COP21巴黎氣候大會,它可能會是繼《溫管法》推出後,進一步帶動企業策略思考的一大轉舵,更是接下來全球氣候變遷因應的重要共識依據!

進一步了解:COP21其一重要發表:CDP呼籲全球超過 200多家企業承諾減碳行動

照片來源:Flickr

文章標籤:溫室氣體減量及管理法、溫減法、國家自主決定預期貢獻、巴黎氣候大會、COP21

資料來源:行政院環保署之溫室氣體減量與管理法專區、GHG溫室氣體盤查議定書