台灣完成首年碳費徵收後,企業真正面對的挑戰才正要開始。本文整理上週舉辦的「2026台灣碳權發展研討會」中產官學界提出的六大關鍵訊號,從碳權發展、供應鏈壓力到碳數據資產化,解析碳有價時代下企業必須提前布局的轉型課題。

台灣碳費制度於今年正式完成首期徵收,共有240家企業、461廠收費對象納入徵收範圍,累計徵收碳費達49.7億元。對台灣而言,這不僅是淨零轉型的重要里程碑,也象徵企業正式進入「碳有價時代」。

然而,若將焦點僅放在企業繳了多少碳費,可能忽略了更重要的訊號。首年碳費徵收完成後,企業開始重新思考碳成本對經營的影響。在「2026台灣碳權發展研討會」上,來自學界、產業界與政府部門的專家學者,從碳權制度、碳數據管理、國際碳市場發展到台灣政策規劃等面向,進一步勾勒出台灣碳定價制度的下一步。

從討論內容來看,碳費並非終點,而是碳定價制度的起點。當碳成本逐漸被納入企業決策,未來影響企業競爭力的關鍵,將不只是碳費本身,而是如何管理轉型成本、回應供應鏈要求,以及將碳數據轉化為經營優勢。

訊號一:碳權已從環境工具,逐漸成為企業經營議題

提到碳權,許多人首先想到的是企業購買碳權抵銷排放。然而,國立清華大學永續學院院長范建得指出,碳權的本質早已超越單純的環境工具,而是結合科學、制度、市場與金融的複合性治理架構。

(碳權並非單一商品,而是建立在碳排放量化、制度信任與市場交易機制之上的複合治理架構。圖片來源/台灣淨零排放協會_2026台灣碳權發展研討會簡報)

(碳權並非單一商品,而是建立在碳排放量化、制度信任與市場交易機制之上的複合治理架構。圖片來源/台灣淨零排放協會_2026台灣碳權發展研討會簡報)

從碳排放量的計算、方法學建立、第三方驗證,到國際登錄與防止重複計算,每一項環節都決定了碳權是否具備可信度與市場價值。范建得指出,碳權之所以能夠成為可交易的資產,關鍵在於其背後結合了可量化的碳排放數據、可信的查驗與認證制度,以及可供流通的市場機制,三者缺一不可。

隨著《巴黎協定》第六條機制逐步發展,碳權也開始與碳基金、碳期貨、碳ETF等金融商品結合,成為企業投資、避險與資產配置的一部分。

對企業而言,碳權已不只是減碳工具,而是一種新的經濟語言。當碳排放開始被量化、驗證與交易,碳管理也逐漸從環境議題延伸至財務與經營層面。

訊號二:碳費、碳交易與碳信用正形成完整政策組合

碳費上路後,不少企業將焦點放在費率高低,但從國際經驗來看,單一政策工具很難驅動長期減碳。

財團法人台灣綜合研究院副院長蘇漢邦指出,碳費、總量管制與排放交易制度(ETS)以及碳信用(減量額度)機制,並非彼此競爭的政策工具,而是共同構成碳定價體系的重要環節。

從國際發展經驗來看,碳費與碳稅屬於「價格管制」工具,透過設定排碳成本,讓企業將碳排放納入經營決策;總量管制與排放交易制度(ETS)則屬於「數量管制」工具,透過設定排放總量並建立交易機制,引導企業以市場方式達成減量目標;而碳信用(減量額度)則提供企業投入額外減量專案的誘因,進一步擴大減碳成果。

(碳費、ETS與碳信用分別透過價格管制、數量管制及市場機制,引導企業將碳成本內部化,成為推動減碳的重要工具。圖片來源/圖片來源/台灣淨零排放協會_2026台灣碳權發展研討會簡報)

(碳費、ETS與碳信用分別透過價格管制、數量管制及市場機制,引導企業將碳成本內部化,成為推動減碳的重要工具。圖片來源/圖片來源/台灣淨零排放協會_2026台灣碳權發展研討會簡報)

其共同目標都是將原本由社會承擔的環境外部成本逐步內部化,透過價格訊號與市場機制引導企業改變投資方向與經營模式。隨著各國碳定價制度逐步成熟,碳費、碳交易與碳信用也正朝向相互搭配的政策組合發展。

對企業而言,未來需要關注的不只是碳費本身,而是碳費、碳交易與碳信用如何共同形成完整的碳定價架構,並進一步影響投資決策、供應鏈管理與減碳策略。

訊號三:真正昂貴的未必是碳費,而是轉型成本

在討論碳費時,外界往往聚焦於企業實際繳納金額,但多位與會專家認為,碳費未必能完全反映企業面對的減碳成本。

以半導體、鋼鐵、石化、製造等高排放產業為例,雖然是主要繳費對象,但企業真正投入的成本,往往來自設備更新、製程改善、燃料轉換、能源轉型與低碳技術導入。

從自主減量計畫內容也能看出端倪。根據氣候變遷署統計,目前企業提出的減量措施中,以燃料轉換及製程改善為主要減量來源,顯示企業已開始從生產結構著手,而不只是透過節能措施降低排放。

(圖片來源/台灣淨零排放協會_2026台灣碳權發展研討會簡報)

(圖片來源/台灣淨零排放協會_2026台灣碳權發展研討會簡報)

然而,相較於更換照明設備或提升能源效率,燃料轉換往往涉及整體能源系統與生產設備的調整。例如將燃煤改為天然氣、導入電氣化設備或其他低碳能源,不僅需要投入大量資本支出,也可能牽涉設備汰換、產線調整及供能穩定性等問題。對高耗能產業而言,這類轉型往往需要數年規劃與執行,其成本與挑戰遠高於企業實際繳納的碳費。

此外,部分低碳技術仍處於發展或導入階段,企業除了面臨投資回收期與技術成熟度的不確定性,也必須兼顧產品品質、生產效率與市場競爭力。因此,對許多企業而言,減碳不只是環境議題,更是一項涉及技術、資金與經營策略的長期投資。

研討會座談中也提到,大型排放企業真正面對的挑戰,往往不是碳費金額本身,而是如何透過長期投資完成減碳轉型。碳費是企業看得見的支出,但轉型成本才是企業未來數年真正需要面對的課題。

訊號四:中小企業最先感受到的,其實是訂單訊號

相較於大型排放源,中小企業大多不在碳費徵收範圍內。然而,這並不代表碳定價與其無關。

事實上,許多企業最先感受到的壓力並非來自政府,而是來自客戶。

當國際品牌開始要求供應商進行碳盤查、揭露排放資訊、提出減量目標,甚至要求採購再生能源時,供應鏈已經開始傳遞碳成本訊號。對出口導向的台灣企業而言,CBAM、供應鏈減碳要求以及範疇三排放管理,往往比碳費更早影響企業營運。

也因此,許多中小企業雖然沒有直接繳納碳費,卻已經開始面對碳定價帶來的市場壓力。某種程度上,訂單所傳遞出的訊號,往往比碳費更早反映國際碳定價趨勢。

訊號五:碳數據正從揭露義務變成企業資產

除了減碳本身之外,本次研討會另一個受到關注的議題,是碳數據角色的轉變。

過去企業蒐集碳排放數據與溫室氣體盤查資料,多半是為了完成法規遵循或回應客戶要求。然而,隨著自主減量計畫、綠色金融與碳市場逐步發展,碳數據的價值也開始改變。

(圖片來源/台灣淨零排放協會_2026台灣碳權發展研討會簡報)

(圖片來源/台灣淨零排放協會_2026台灣碳權發展研討會簡報)

蘇漢邦指出,未來碳管理將朝向資訊化、資產化與加值化發展。企業建立的碳盤查資料與減量成果,不僅可作為管理工具,也可能進一步影響融資條件、永續連結貸款(SLL)及綠色金融評估。

此外,可信且經過查驗的碳資訊,也將成為企業參與碳市場、管理供應鏈風險及制定減碳策略的重要基礎。

換言之,碳數據已不再只是報告書上的揭露資訊,而是企業未來取得資金、管理風險及創造競爭力的重要資產。

訊號六:台灣正在釋放ETS訊號

本次研討會另一個受到關注的焦點,是台灣未來碳定價制度的發展方向。

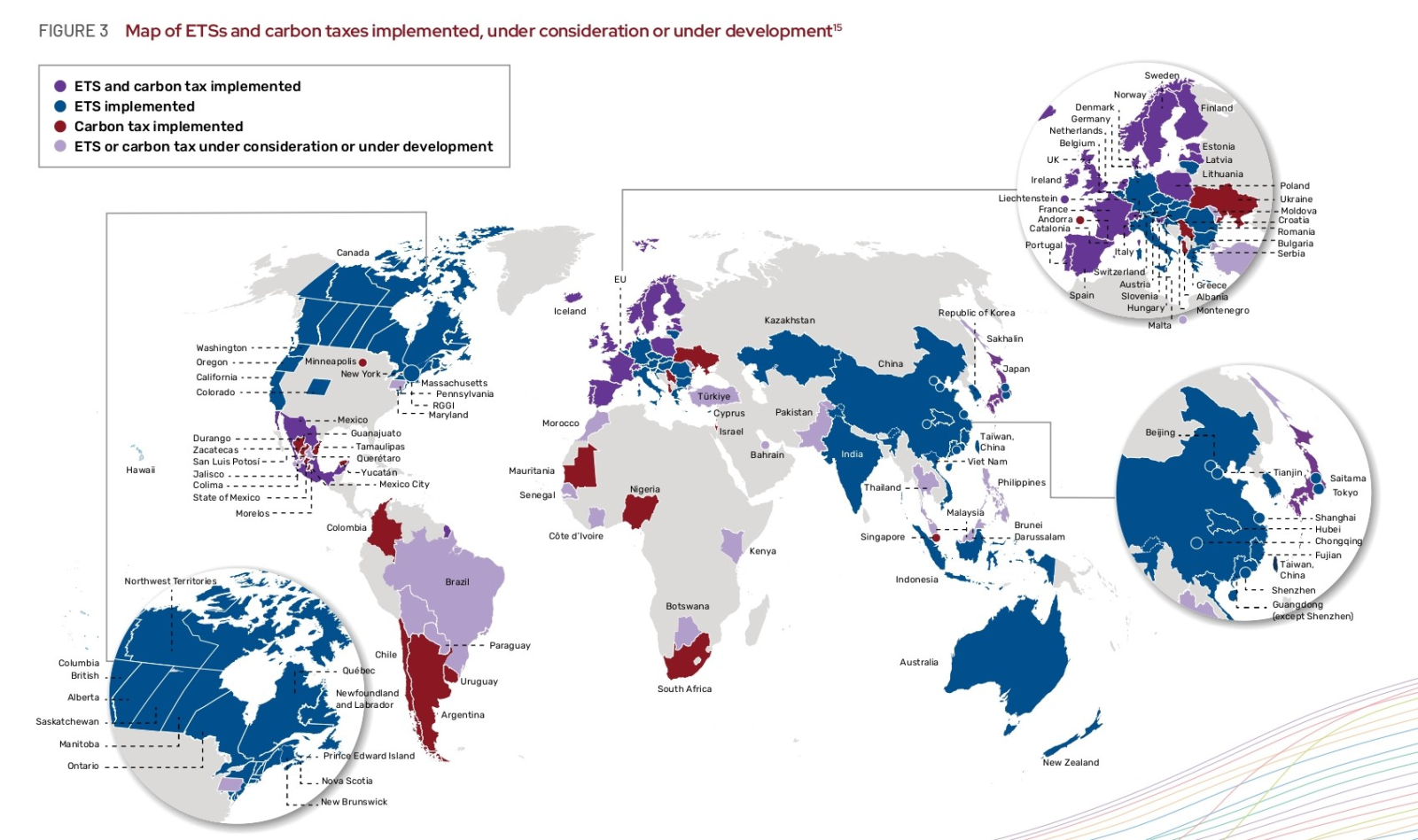

永智顧問股份有限公司總經理石信智指出,從世界銀行Innovate4Climate(I4C)、國際排放交易協會(IETA)及國際碳行動夥伴組織(ICAP)等國際會議的討論可以發現,排放交易制度(ETS)已逐漸成為全球碳定價的重要工具。除了碳價格機制之外,制度互通性、MRV(監測、報告與查證)及碳市場誠信,也成為各國共同關注的議題。

(圖片來源/World Bank State and Trends of Carbon Pricing 2026)

(圖片來源/World Bank State and Trends of Carbon Pricing 2026)

他表示,歐盟近年逐步縮減免費配額,同時透過碳邊境調整機制(CBAM)維持本地企業與進口產品的公平競爭環境;而亞洲各國也正依據自身能源結構與產業條件,發展不同形式的碳交易制度。

另一方面,環境部氣候變遷署副署長張根穆表示,台灣目前以碳費制度為基礎,同時透過自主減量計畫累積企業減量經驗與數據基礎。依據《氣候變遷因應法》,我國已具備推動總量管制與排放交易制度的法制基礎,未來隨著碳定價制度逐步發展,相關制度規劃也將成為企業持續關注的重要方向。

對出口導向的台灣而言,若要與國際市場及CBAM等制度接軌,勢必需要建立更完整的碳定價制度。這也意味著,企業未來需要關注的不只是碳費,而是如何提前因應可能逐步發展的總量管制與排放交易制度,以及國際碳市場帶來的新要求。

從碳成本到競爭力:企業必須面對的新課題

碳費徵收第一年,外界最常討論的是企業繳了多少錢。然而,從研討會的討論可以發現,碳費真正的意義不在於收入數字,而在於它所釋放出的政策訊號。

從轉型成本、供應鏈要求到碳數據管理,碳排放正逐步成為企業經營決策的一部分。當碳定價、綠色金融、國際供應鏈要求與碳市場開始連動,企業真正需要管理的已不只是碳排放本身,而是與碳相關的風險、機會與競爭力。

對企業而言,碳費只是起點。真正需要思考的是,如何在碳有價時代下,將減碳壓力轉化為新的競爭優勢。

碳定價時代下,企業應優先關注的三項行動

.jpg) (圖片來源/CSRone 編輯部拍攝)

(圖片來源/CSRone 編輯部拍攝)

當碳費、供應鏈要求、綠色金融與國際碳市場逐漸連動,企業需要管理的已不只是排放量本身,而是碳排放對營運、投資與競爭力帶來的影響。面對逐步成形的碳定價環境,企業可優先思考以下三項行動:

1. 建立可信且可追溯的碳數據基礎

無論是碳盤查、自主減量計畫、供應鏈管理或綠色金融,最終都建立在可信的數據之上。企業除了完成排放盤查外,更應建立持續蒐集、管理與查證的機制,確保碳資訊具備一致性與可追溯性,為未來的揭露要求及市場需求做好準備。

2. 將減碳納入長期投資與營運規劃

從研討會的討論可以發現,企業未來最大的負擔未必是碳費,而是設備更新、製程改善、能源轉型與低碳技術導入等轉型成本。企業應及早將減碳需求納入資本支出與營運規劃,避免在政策或市場要求加速時面臨更大的調整壓力。

3. 提前掌握供應鏈與國際市場的新要求

對許多企業而言,碳定價最早帶來的影響並非來自政府,而是來自客戶與市場。從碳盤查、再生能源採購到範疇三排放管理,國際品牌與供應鏈要求正快速提高。企業若能及早掌握客戶需求與國際制度發展方向,不僅有助於降低風險,也更有機會在低碳轉型過程中取得競爭優勢。

首圖來源:台灣淨零排放協會官方臉書

參考來源:

%20%E7%9A%84%E8%A4%87%E6%9C%AC%20(2)(1).png)